Анти-Волатильность

Для количественного измерения волатильности в целях сравнения разных рыночных инструментов представляется наиболее удачным коэффициент анти-волатильности. Этот коэффициент показывает величину обратную к среднеквадратичному отклонению колебаний цены от тренда с нормировкой на цену.

Таким образом, коэффициент анти-волатильности может принимать значения от 0 до 1. Значение 1 коэффициента анти-волатильности соответствует отсутствию всякой волатильности, то есть когда нет никаких отклонений от тренда.

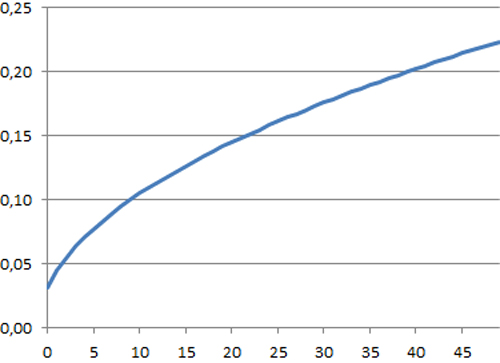

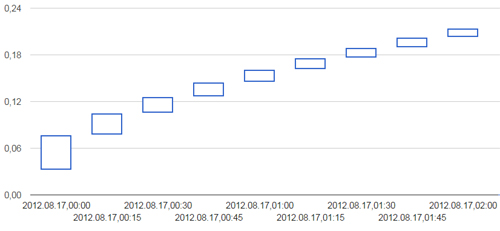

На следующем графике показана такая ситуация изменения цены, когда волатильность полностью отсутствует.

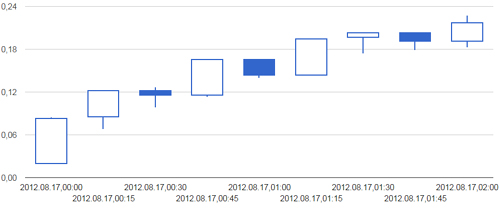

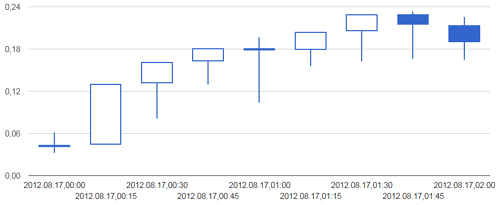

Имеется тренд, который в варианте японских свечей выглядит следующим образом.

Обратите внимание, что в условиях отсутствия волатильности свечи на протяжении всего тренда не должны иметь ножек.

Нулевая анти-волатильность, наоборот, означает, что волатильность на столько сильная, что амплитуда колебаний цены становится равной самой цене рыночного инструмента.

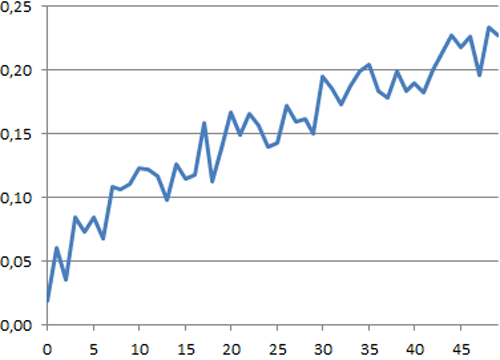

Посмотрим, как ведет себя коэффициент анти-волатильности, если к графикам, приведенным выше добавлять равнораспределенный шум и увеличивать амплитуду этого шума.

Наложение шума с амплитудой порядка 5% от значения цены дает нам коэффициент анти-волатильности равным 0.9972. Графики будут выглядеть уже так.

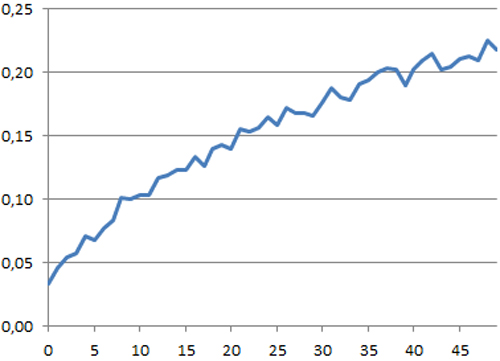

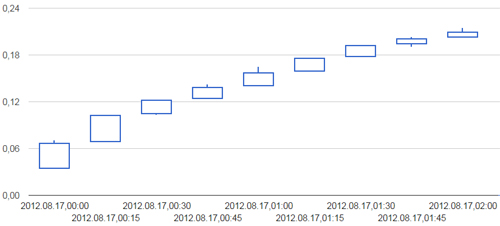

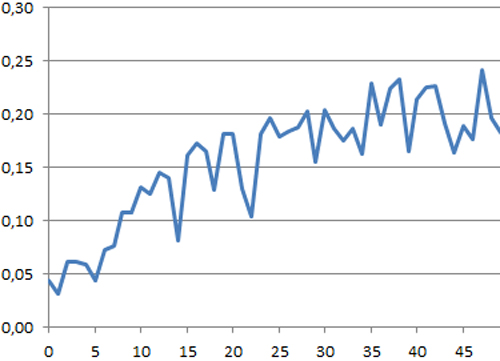

Наложение шума с амплитудой порядка 10% от значения цены дает нам коэффициент анти-волатильности равным 0.97342. Графики будут выглядеть уже так.

Итак, при такой амплитуде шума коэффициент анти-волатильности практически не отличается от единицы.

Еще сильнее увеличим амплитуду шума. Пусть амплитуда шума будет 20% от максимальной цены.

В этом случае коэффициент анти-волатильности равен уже 0.8687. А на графиках видно, что тренд еще просматривается, но он уже начал разрушаться.

Когда амплитуда случайного шума станет равной по величине максимальной цене, тогда коэффициент анти-волатильности примет значение ноль. Это соответствует полному растворению тренда в случайном шуме.

Заработать на таком тренде, утонувшем в шуме, абсолютно невозможно. Дело в том, что в этом случае колебания цены опускаются по нуля. Поэтому, при попытке заработать на таком восходящем тренде, получается, что нам некуда поставить ордер StopLoss. В любом месте, куда бы мы его не поставили, он будет "срублен" откатом назад с вероятностью около 100%.

То есть шансы заработать будут, только если ордера TakeProfit ставить ближе к цене вхождения в рынок, чем ордера StopLoss. В этом случае чаще будут исполняться ордера TakeProfit. Но прибыль будет каждый раз очень маленькая. И единственное исполнение ордера StopLoss может сразу уничтожить всю прибыль, полученную от ордеров TakeProfit, и дополнительно вогнать трейдера в очень большой минус.

Коэффициент анти-волатильности интересен еще и тем, что с его помощью можно оценить опасный размер кредитного плеча. Дело в том, что кредитное плечо работает так, что оно эффективно увеличивает волатильность рынка для трейдера. Другими словами, увеличение кредитного плеча, например, в два раза, эквивалентно тому, что трейдер, как бы, перешел на рынок с вдвое большей волатильностью.

Кредитное плечо прямо пропорционально увеличивает разницу между единицей и значением коэффициента анти-волатильности. Когда эта разница доходит до единицы, то это означает, что с таким кредитным плечом уже работать нельзя. Любой ордер StopLoss будет "срублен" откатом в тренде с вероятностью близкой к единице.

Для последнего графика разница между единицей и анти-волатильностью равна 1-0.8687=0.1313. Делим единицу на это значение и получаем 1/0.1313=7.62. Таким образом, с кредитным плечом 1:8 уже очень затруднительно заработать на этом тренде. Придется ставить ордера TakeProfit достаточно близко к цене вхождения в рынок, чтобы они исполнялись чаще, чем ордера StopLoss. А как было показано выше, это не слишком хорошая тактика.

Аналогичные вычисления для графика с шумом 5% дают 1/(1-0.9972)=357.14. То есть абсолютно бесполезным становится плечо 1:357. Применение такого плеча на таком тренде будет приводить к большой вероятности исполнения ордеров StopLoss, где бы они ни находились.