Как обезопасить Мартингейл от потери капитала на Форексе

Существует три особо важных момента по применению Мартингейла на Форексе, которые помогут сохранить капитал и трейдерам, которые работают вручную, и разработчикам торговых роботов.

1. Не нарушать основной принцип Мартингейла

Иначе, вопрос о защите капитала на Форексе от его сливания не будет вопросом по стратегии Мартингейла. Это будет вопрос специалистам другой стратегии.

В стратегии Мартингейла объем следующей сделки на Форексе можно определить только после окончания предыдущей сделки. А это означает, что на Форексе стратегия Мартингейла обязательно предполагает использование ордеров StopLoss и TakeProfit. Если трейдер или разработчик торгового робота не использует эти ордера, или если они используются, но новая сделка открывается до закрытия предыдущей сделки, то это уже не стратегия Мартингейла. Это уже какая-то другая стратегия. И теория Мартингейла тут уже ничем не поможет.

Если на Форексе используется многомерный Мартингейл с одновременно открытыми несколькими сделками на одном и том же счету, то для определения объема следующих сделок необходимо также дождаться закрытия всех открытых сделок. Нельзя при многомерном Мартингейле на одном и том же счете считать, что имеется просто несколько разных независимых Мартингейлов. Так можно считать только, если у Вас сделки открываются на разных счетах.

2. Менять одну стратегию на другую без увеличения риска

Последовательность чисел Мартингейла в одномерном Мартингейле зависит только от 4-х параметров: относительная прибыль в прибыльной сделке, относительный убыток в убыточной сделке, размер минимальной прибыли после окончания просадки и степень округления чисел Мартингейла относительно объема стартовой сделки.

Меняя все эти 4 параметра на Форексе можно или увеличивать средний заработок с одновременным увеличением риска или, наоборот, уменьшать риски с одновременным уменьшением среднего заработка.

Поэтому, если возникает такая ситуация, что надо срочно поменять одну последовательность Мартингейла на другую с более быстрым нарастанием чисел Мартингейла, то другими параметрами часто удается подрегулировать последовательность Мартингейла так, чтобы уменьшить её нарастание.

Например, допустим на Форексе усилилась волатильность так, что пришлось увеличить относительный убыток в убыточных сделках. То есть пришлось ордер StopLoss ставить относительно дальше от цены вхождения в рынок, чем это предполагалось по начальной стратегии Мартингейла. Это значит, что относительный убыток в убыточной сделке станет теперь больше. А TakeProfit, допустим, продолжаем ставить так, что относительная прибыль в прибыльной сделке не меняется.

Это приводит к тому, что новая последовательность Мартингейла начинает нарастать быстрее, чем та последовательность, которая была ранее. Если для такой новой последовательности Мартингейла и текущего капитала трейдера произойдет уменьшение длины критичной серии убытков, которая сливает капитал, то вырастет вероятность встретить такую смертельную серию убытков.

Однако ничто не запрещает нам сделать новую последовательность Мартингейла менее быстро растущей за счет уменьшения размера минимальной прибыли после каждой просадки и за счет более мелкого округления чисел Мартингейла. Это, конечно, приведет к более медленному среднему росту капитала. Линейный рост капитала при применении системы Мартингейла на Форексе станет более медленным. Но и риски тоже снижаются за счет более медленного роста чисел Мартингейла в последовательности Мартингейла.

3. Методы прогнозирования

При бесконечно долгом применении Мартингейла на Форексе со стартовым капиталом конечной величины слив капитала всегда неизбежен.

Это относится не только к Мартингейлу, но и к любой другой стратегии управления капиталом на Форексе в ситуации, когда есть ненулевая вероятность появления цепочки убытков любой наперед заданной длины. Поэтому на Форексе принципиально невозможно создать такую стратегию, которая не сливает капитал при бесконечно долгой игре с конечным размером стартового капитала.

По этой причине в теории Мартингейла никогда не ставится абстрактная задача придумать такую систему Мартингейла, которая бы не сливала капитал трейдера. Ставится только задача о том, как сделать, чтобы на конечной заданной серии сделок минимизировать вероятность потери капитала.

Эту вероятность потери капитала на Форексе при использовании Мартингейла нельзя сделать в точности равной нулю. Но её можно сделать меньше, чем вероятность того, что сегодня на Вас упадёт метеорит. При этом увеличение длины серии сделок будет неизбежно увеличивать вероятность потери капитала. И в пределе бесконечной серии сделок это приводит к значению этой вероятности равной единице. Это также, как если Вы будете долго стоят на Земле в одном месте 4 миллиарда лет, то на Вас упадет метеорит с вероятностью близкой к единице.

На сегодня существуют только два способа уменьшить вероятность разорения на конечной серии сделок при применении Мартингейла на Форексе:

- Увеличить вероятность прибыльных сделок за счет выбора более эффективного метода прогнозирования (например, индикаторов технического анализа).

- Применять такие методы прогнозирования и на таких ценовых участках, которые дают сильную отрицательную корреляцию между результатами сделок.

Первый пункт интуитивно понятен. Чем больше вероятность прибыльных сделок, тем меньше встречаются убыточные сделки. И, следовательно, тем меньше частота встречаемости длинных цепочек убыточных сделок.

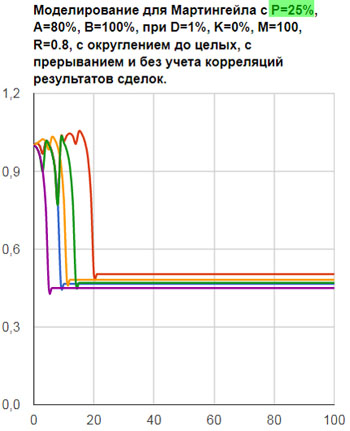

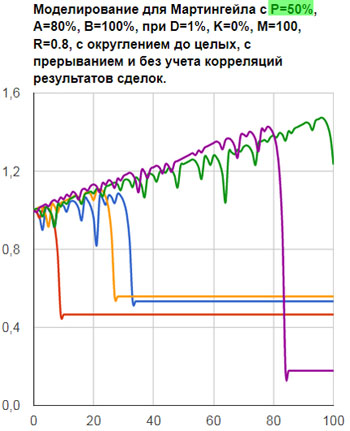

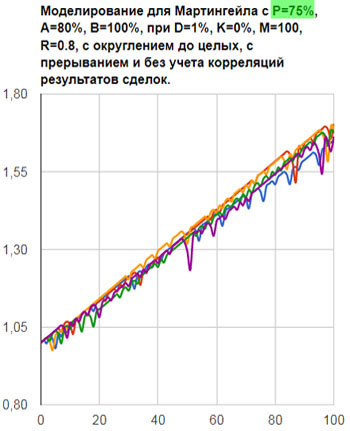

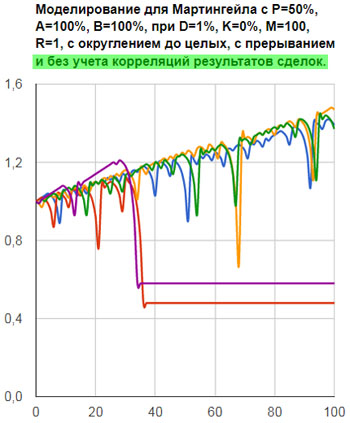

Если применять Мартингейл на Форексе в сочетании с методами прогнозирования, дающими высокий показатель вероятности прибыльных сделок, то графики поведения капитала будут иметь гораздо более высокий угол наклона линейного роста. И, кроме того, на графиках будет меньше просадок и эти просадки будут более короткими.

В книге "Продвинутый Мартингейл" рис.15 очень наглядно демонстрирует это. Там на трех рисунках показаны результаты математического моделирования для вероятности прибыльных сделок 25%, 50% и 75%, при условии, что все другие параметры на этих трех рисунках одинаковые.

Рис.15а

Рис.15б

Рис.15в

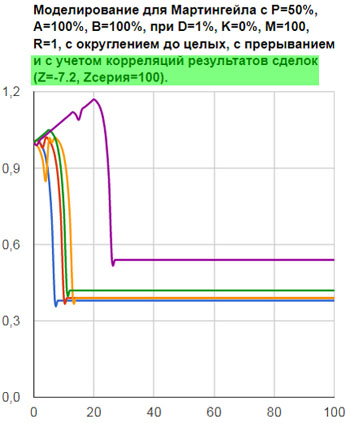

Что касается второго пункта, в котором утверждается, что необходимо иметь отрицательную корреляцию между результатами сделок, то этот пункт не так очевиден. Большинство трейдеров и разработчиков торговых роботов для Форекса на базе Мартингейла до сих пор не знакомы с этим фактом. И, соответственно, они не уделяют этому факту должного внимания.

Так, например, при применении скользящих средних на таких ценовых участках, где есть только восходящие и нисходящие тренды, получаем положительную корреляцию между результатами сделок. Для Мартингейла на Форексе это означает очень быструю и лёгкую смерть капитала трейдера. Поэтому очень важно правильно выбирать индикаторы и правильно прогнозировать предполагаемый в дальнейшем характер тренда.

В книге "Продвинутый Мартингейл" есть хороший рис.18, который любого убедит в том, что для Мартингейла на Форексе очень опасным является положительная корреляция между результатами сделок. И, наоборот, сильная отрицательная корреляция между результатами сделок приводит к очень успешному применению стратегии Мартингейла на Форексе. На трех картинках показаны результаты математического моделирования для положительной корреляции, нулевой корреляции и отрицательной корреляции. При этом все остальные параметры одинаковые.

Рис.18а

Рис.18б

Рис.18в

Итак, для успешного применения системы Мартингейла на Форексе необходимы три вещи:

- Не нарушать основной принцип Мартингейла.

- При замене одной стратегии Мартингейла на другую, не допускать увеличения риска.

- Применять только самые эффективные методы прогнозирования с наибольшей вероятностью прибыли. Найти такие методы прогнозирования, которые дают не положительную, а отрицательную корреляцию между результатами сделок.

P.S.

По материалам книги "Продвинутый Мартингейл". Эта книга поможет Вам, если Вы хотите досконально разобраться во всех тонкостях Мартингейла. На сегодня, это единственный в мире источник на русском языке с полным описанием всех стратегий Мартингейла, которые можно применять и на бирже и в азартных играх.

Проксима - это продвинутый калькулятор и симулятор стратегий Мартингейла для фондовой биржи, Форекса, бинарных опционов и азартных игр. На сегодня, это единственный в мире полный калькулятор и симулятор стратегии Мартингейла на русском языке. Этот онлайновый сервис бесплатный!

------------------

Автор статьи: Евгений Миронов,

автор книг "Формула Келли для Форекса", "Продвинутый Мартингейл", "Математическое ожидание бинарных опционов", и др

Создатель Онлайнового калькулятора на базе нейросети "Прогнозирующая Машина" для прогноза будущих цен,

Создатель Онлайнового калькулятора для анализа и формирования диверсифицированного инвестиционного портфеля из активов мосбиржи.