Мартингейл и бинарные опционы

Считается, что стратегию Мартингейла лучше применять на Форексе и в рулетке, а не на бинарных опционах. Такое мнение сложилось по той причине, что на бинарных опционах числа Мартингейла нарастают всегда более чем в 2 раза. В то время как в рулетке числа Мартингейла нарастают не более чем в 2 раза. А на Форексе с помощью установки ордеров TakePrifit и StopLoss можно всегда сделать нужное трейдеру нарастание последовательности Мартингейла.

Но у бинарных опционов, в отличие от рулетки, есть неоспоримое преимущество. При правильном прогнозировании биржевых цен можно разработать систему Мартингейла с положительным математическим ожиданием.

Как известно, высокая вероятность верных прогнозов, которая и приводит к положительности математического ожидания, в системах Мартингейла является более существенным преимуществом, чем медленное нарастание последовательности Мартингейла. По данному утверждению см. подробности в главе 13.4 в книге "Продвинутый Мартингейл".

Считается, что система Мартингейла специально придумана для торговых систем с отрицательным математическим ожиданием. Но при положительном математическом ожидании система Мартингейла даёт гораздо более хорошие результаты, чем при отрицательном.

Разочарование многих трейдеров бинарных опционов в применении систем Мартингейла связано с пренебрежением трейдеров к математическому ожиданию. Да, специфика Мартингейла такова, что торговая система на базе стратегии Мартингейла может давать прибыль даже при отрицательном математическом ожидании. Но это же не означает, что Мартингейл достаточно надёжно даёт прибыль при отрицательном математическом ожидании. Это же не означает, что если Вы используете на бинарных опционах стратегию Мартингейла, то Вам не нужно повышать математическое ожидание.

Отсутствие профессионализма никакой Мартингейл компенсировать не сможет. Но если трейдер бинарных опционов работает с положительным математическим ожиданием, то на конечной серии ставок Мартингейл может дать вполне хорошие результаты.

Рассмотрим особенности применения стратегии Мартингейла и систем Мартингейла в бинарных опционах. Начнём рассмотрение со стратегии Мартингейла в бинарных опционах. А потом перейдем к системам Мартингейла на базе рассмотренных стратегий Мартингейла.

Стратегия Мартингейла для бинарных опционов

Общие замечания по Мартингейлу в бинарных опционах

Для начала нужно сравнить стратегии Мартингейла для разных бинарных опционов. В данной статье мы будем рассматривать бинарные опционы только без возврата. То есть будем считать, что в убыточной сделке трейдер теряет всю свою ставку. Это такой казиношный вариант бинарных опционов, который популярен среди новичков.

Как известно, реальная стратегия Мартингейла зависит от 4 параметров:

- прибыль в прибыльной сделке

- потери в убыточной сделке

- минимальная прибыль после окончания просадки

- округление ставок

Рассматривая бинарные опционы без возврата, мы уменьшаем число параметров до трех, так как в бинарных опционах без возврата потери в убыточной сделке всегда равны 100%.

Для того, чтобы ещё больше унифицировать рассмотрение, мы будем сначала пренебрегать округлением ставок и используем формулы идеального Мартингейла (См. главу 10 в книге "Продвинутый Мартингейл".) Это, конечно, идеализация, которая на практике очень редко встречается, а в бинарных опционах, вообще, никогда не встречается. Но нас сейчас интересуют не количественные, а качественные результаты применения стратегии Мартингейла на бинарных опционах. Для тех, кто не знает, чем реальные стратегии Мартингейла отличаются от идеальных стратегий Мартингейла, отсылаем к главе 8 книги "Продвинутый Мартингейл" или к этому посту нашего блога.

В конце этой статьи мы вернёмся к рассмотрению реальных стратегий Мартингейла с округлением и рассмотрим примеры с самым грубым округлением ставок в стратегии Мартингейла. Мы специально возьмём самое грубое округление, чтобы отличие от идеальной стратегии Мартингейла было максимально отчетливо видно.

Итак, у нас остается 2 параметра: выплата брокером на выигрыш и минимальная прибыль после окончания просадки. Как известно, в идеальной стратегии Мартингейла после окончания просадки всегда зарабатывается одно и то же количество прибыли. То есть для идеального Мартингейла вместо минимальной прибыли мы имеем просто прибыль. Тут снова отсылаем читателя к главе 8 книги "Продвинутый Мартингейл". Это одна из особенностей идеального Мартингейла, которая отличает эту стратегию от реальных стратегий Мартингейла с округлением, которые применяются на практике.

Поэтому для анализа разных стратегий идеального Мартингейла в бинарных опционах достаточно принять, что после окончания просадки будем всегда зарабатывать одну и ту же прибыль. Именно для этого упрощения мы рассматриваем сначала вариант идеальной стратегии Мартингейла, чтобы сразу упростить ситуацию.

Будем считать, что после окончания просадки мы хотим всегда зарабатывать единичную прибыль. То есть в формуле идеального Мартингейла берем R=1.

Другая причина того, что мы будем в этой статье рассматривать разные системы и стратегии Мартингейла с одним и тем же R=1, заключается в том, что мы рассуждаем, как инвесторы. Мы хотим выяснить, не как заработать больше денег на бинарных опционах, а где выше риск при одном и том же заработке. Ниже при рассмотрении систем Мартингейла мы увидим, что одно и то же значение R приводит к одинаковому заработку в системах Мартингейла, созданных на базе идеальной стратегии Мартингейла.

На следующем рисунке показаны зависимости ставок Xn идеального Мартингейла от выплаты брокера бинарных опционов в прибыльной сделке.

Идеальная стратегия Мартингейла совпадает со стратегией Мартингейла с округлением на данном графике только в двух крайних случаях: α=0.5, α=1.

Это когда брокер бинарных опционов выплачивает на выигрыш 50% (α=0.5) и, соответственно, идет утроение ставок: X1=2, X2=6, X3=18, X4=54, ... Начинается последовательность со ставки равной двум (X1=2), а не единице в связи с тем, что брокер выплачивает на выигрыш 50%, а мы после каждого выигрыша хотим зарабатывать единичную прибыль (R=1).

Второй случай, когда идеальная стратегия Мартингейла совпадает с реальной стратегией Мартингейла, это если брокер бинарных опционов на выигрыш выплачивает всю ставку 100% (α=1). В этом случае стратегия заключается в удвоении ставок: X1=1, X2=2, X3=4, X4=8, ... Такие бинарные опционы никогда не встречаются.

Удвоение ставок в Мартингейле для бинарных опционов применяют только неграмотные новички, которые читают про Мартингейл в Интернете статьи таких же неграмотных авторов. Для бинарных опционов стратегия удвоения ставок относится к неправильной стратегии не в том смысле, что на базе неё нельзя создать прибыльную систему Мартингейла, а в том смысле, что удвоение ставок не является эффективным. При завершении серии непрерывных убытков трейдер может остаться в минусе по сравнению с ситуацией, которая была до начала серии непрерывных проигрышей.

В реальности, из-за округлений, графики между точками α=0.5 и α=1 пойдут немного выше, чем на этом рисунке. Но это не меняет качественного результата.

Итак, для бинарных опционов без возврата более надёжной является стратегия Мартингейла с как можно большей выплатой брокером в выигрышной сделке. Чем больше такая выплата, тем более медленно нарастают ставки в серии непрерывных проигрышей при одной и той же минимальной прибыли в прибыльной сделке.

Примеры правильных стратегий Мартингейла в бинарных опционах

Вычисление правильных стратегий Мартингейла для бинарных опционов будем делать с помощью бесплатного онлайнового калькулятора-симулятора Проксима.

Сравним бинарные опционы без возврата с выплатой 65% (α=0.65) в прибыльной сделке и с выплатой 90% (α=0.9) в прибыльной сделке. Чтобы при выигрыше в идеальной стратегии Мартингейла зарабатывать прибыль равную 1, в первом случае стартовая ставка должна быть 1.53846..., а во втором случае стартовая ставка будет 1.11111...

Стратегия Мартингейла для первого бинарного опциона (α=0.65) выглядит как на этой таблице.

Стратегия Мартингейла для второго бинарного опциона (α=0.9) выглядит как на этой таблице.

Теперь рассмотрим примеры реальной стратегии Мартингейла с округлением. Возьмём самую плохую ситуацию, которую можно придумать. Пусть брокер бинарных опционов не разрешает ставить ставки с точностью до центов, а только с точностью до целого числа долларов. Такой брокер существенно ухудшает работу трейдера, который применяет стратегию Мартингейла, так как это приводит к более быстрому нарастанию чисел Мартингейла в стратегии.

Для таких реальных стратегий Мартингейла стартовая ставка должна быть равна 2, так как при стартовой ставке равной 1 не получится сделать минимальную прибыль не меньше 1.

Вот какие получаются реальные таблицы Мартингейла для двух наших бинарных опционов. Это реальная стратегия Мартингейла для первого бинарного опциона (α=0.65).

Это реальная стратегия Мартингейла для второго бинарного опциона (α=0.9).

Как видите, ставки в непрерывной серии убытков для реальных стратегий Мартингейла нарастают гораздо быстрее, чем в идеальных стратегиях Мартингейла. А после окончания просадки капитала, капитал становится больше, чем до начала просадки, на величину не ровно 1, а на величину не менее 1.

Системы Мартингейла для бинарных опционов

Как известно, на базе правильной стратегии Мартингейла можно создать и прибыльные системы Мартингейла и убыточные системы Мартингейла для конечной серии ставок. См., например, статью про отличие стратегии Мартингейла от системы Мартингейла.

Чтобы превратить правильную стратегию Мартингейла в систему Мартингейла нужно задать стартовый капитал, стартовую ставку, минимальный разрешенный депозит и максимальную разрешенную ставку у брокера бинарных опционов. Эти 4 параметра, на самом деле, являются тремя параметрами, так как для качественного анализа нас интересуют не конкретные числа в долларах или рублях, а их соотношения друг с другом.

Таким образом, надо задать:

- отношение стартовой ставки к стартовому капиталу

- отношение стартовой ставки к максимальной разрешенной ставке

- отношение стартового капитала к минимальному разрешенному капиталу

Плюс ко всему, нужно ещё подключить теорию вероятности, так как, в отличие от стратегии Мартингейла, система Мартингейла базируется на использовании теории вероятности. (Стратегия Мартингейла не имеет никакого отношения к теории вероятности.) То есть нужно задать долю прибыльных сделок, которая зависит от метода прогнозирования биржевых цен.

Доля прибыльных сделок (или, по другому, вероятность прибыльных сделок) определяет не только частоту и глубину просадок капитала трейдера при применении Мартингейла в бинарных опционах, но ещё и заработок трейдера на конечной серии сделок. Заработок трейдера, когда трейдер выходи из просадки, при использовании идеальной стратегии Мартингейла точно равен pNR, где N - количество сделок, а p - вероятность прибыльных сделок. При использовании не идеальной, а реальной стратегии Мартингейла с округлением заработок трейдера уже будет больше, чем pNR, так как после окончания просадки трейдер может заработать не только R, но и больше, чем R. (См. последнюю колонку в предыдущих таблицах.)

Получается, что система Мартингейла на базе идеальной стратегии Мартингейла для бинарных опционов без возврата всегда даёт один и тот же заработок на конечной серии ставок N не зависимо от значения прибыли α в прибыльной сделке. Сравнивая две выше приведенные таблицы идеальных стратегий Мартингейла, сразу делаем вывод, что первый бинарный опцион (α=0.65) для применения Мартингейла гораздо хуже второго бинарного опциона (α=0.65). Заработок на конечной серии сделок один и тот же, а нарастание убытков у первого бинарного опциона в серии проигрышей идет гораздо быстрее.

Кроме того, чем меньше значение α, тем больше должна быть стартовая ставка. Для одной и той же прибыли R на прибыльной сделке стартовая ставка, например, для α=0.5 должна быть в 2 раза больше, чем стартовая ставка для α=1.А это значит, что, чем меньше значение α, тем хуже становится отношение стартовой ставки к стартовому капиталу.

Рост этого отношения приводит к увеличению вероятности встретить такую длинную серию непрерывных проигрышей на конечной серии ставок, которая прервёт стратегию Мартингейла. Точнее, увеличится не сама вероятность встретить такую серии проигрышей, а может стать короче длина критической серии проигрышей, которая прерывает использование стратегии Мартингейла. А чем серия непрерывных проигрышей короче, тем больше вероятность встретить её на конечной серии сделок. (См. главу 13 книги "Продвинутый Мартингейл".)

Кроме роста отношения стартовой ставки к стартовому капиталу при уменьшении α происходит рост отношения стартовой ставки к величине максимальной разрешенной ставки на бинарном опционе. Это также может привести к сокращению длины критической серии проигрышей, которая прерывает использование стратегии Мартингейла.

Итак, для системы Мартингейла, как и для стратегии Мартингейла более надежными являются бинарные опционы с большей выплатой в прибыльной сделке.

Примеры системы Мартингейла для бинарных опционов

Теперь пришло время рассмотреть примеры математического моделирования. Сначала мы рассмотрим абстрактные примеры с идеальным Мартингейлом в бинарных опционах. А потом посмотрим реальные примеры с округлением ставок Мартингейла.

Математическое моделирование для бинарных опционов будем производить при помощи уже упомянутого выше бесплатного онлайнового калькулятора-симулятора Проксима.

Допустим, у брокера бинарных опционов минимальный разрешенный депозит $10, максимальная разрешенная ставка $10000, минимальная разрешенная ставка $1. Пусть стартовый капитал трейдера равен $100. Допустим, трейдер бинарных опционов хочет на каждой прибыльной сделке зарабатывать не менее $1. Для идеальной стратегии Мартингейла это будет ровно $1 и не менее $1 для реальной стратегии с округлением.

Сравним бинарные опционы без возврата с выплатой 65% в прибыльной сделке и с выплатой 90% в прибыльной сделке. В обоих случаях отношение стартового капитала к минимальному депозиту будет равно 10.

Примеры для идеального Мартингейла в бинарных опционах

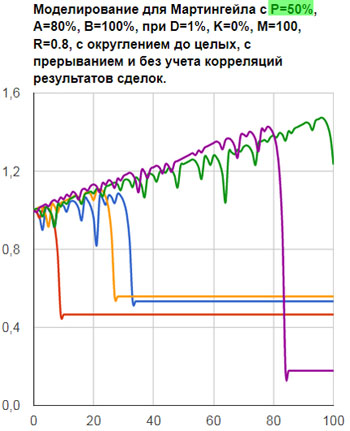

Для первого бинарного опциона (α=0.65) в системе Мартингейла на базе идеальной стратегии Мартингейла стартовая ставка будет $1.53846..., а во втором бинарном опционе (α=0.9) стартовая ставка будет $1.11111... Соответственно, отношение стартовой ставки к стартовому капиталу в процентах будет для первого бинарного опциона 1.53846%, а для второго 1.11111%. И, соответственно отношение стартовой ставки к максимальной разрешенной ставке будет для первого бинарного опциона 0.000153846..., а для второго 0.000111111...

Подставляем все эти данные в Проксиму. Посмотрим, что произойдёт с капиталом трейдера на серии 100 сделок.

Примеры с отрицательным математическим ожиданием

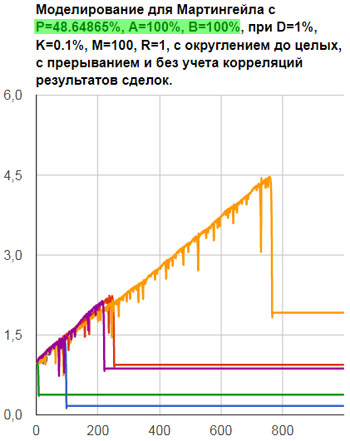

Сначала посмотрим самый плохой вариант, когда трейдер бинарных опционов не умеет прогнозировать биржевые цены. В этом случае вероятность прибыльных сделок будет 50%. Такой тупой трейдер может просто подбрасывать монету. Если выпадет "орел", то он покупает опцион на рыночный инструмент, а если выпадет "решка", то он продаёт опцион.

Понятно, что рассматривать долю прибыльных сделок меньше 50% не имеет смысла. Если у трейдера, например, только 45% всех сделок имеют прибыль, а 55% заканчивается убытками, то трейдер может всё делать противоположно своему методу прогнозирования. Тогда будет надежда, что, наоборот, убыточных сделок на бинарных опционах станет 45%, а прибыльных будет 55%. Если так не получается сделать долю прибыльных сделок более 50%, то всегда можно перейти к варианту с подбрасыванием монеты.

Для бинарных опционов с выплатой 65% в прибыльной сделке Проксима выдаёт следующие результаты для серии 100 сделок:

- Если повезёт, то в конце заработаем примерно $50.

- Опасная убыточная серия равна 5 сделкам.

- Вероятность появления серии из 5 последовательных убытков на серии 100 сделок примерно равна 1.

- Математическое ожидание отрицательное Q=-0.175.

То есть получается, что при использовании данной системы Мартингейла на таком бинарном опционе на серии 100 сделок у трейдера будет гарантированное прерывание стратегии.

Эмуляция системы Мартингейла, выдаваемая Проксимой, типично выглядит как, например, эти пять графиков поведения капитала трейдера. Напоминаем, что на графиках Проксимы стартовый капитал всегда нормирован на 1. То есть для нашего случая вертикальную ось надо умножить на $100. Проксима выводит за один раз по пять случайно выбранных графиков поведения капитала.

Для бинарных опционов с выплатой 90% в прибыльной сделке Проксима выдаёт следующие результаты идеального Мартингейла для серии 100 сделок:

- Если повезёт, то в конце заработаем примерно $50.

- Опасная убыточная серия равна 7 сделкам.

- Вероятность появления серии из 7 последовательных убытков на серии 100 сделок примерно равна 0.4.

- Математическое ожидание отрицательное Q=-0.05.

Получается, что при использовании данной системы Мартингейла на таком бинарном опционе на серии 100 сделок у трейдера будут прерывания в двух случаев из пяти. А точнее, это верхняя граница, поэтому прерываний Мартингейла на таком бинарном опционе с такой системой будет чуть меньше.

Математическое моделирование данной системы Мартингейла типично выглядит как, например, эти пять графиков поведения капитала трейдера.

Примеры с нулевым математическим ожиданием

Для предыдущих примеров было разное математическое ожидание. У первого бинарного опциона оно было гораздо хуже (Q=-0.175), чем у второго (Q=-0.05).

Попробуем уравнять условия для обеих систем Мартингейла. Сделаем системы Мартингейла, например, с нулевым математическим ожиданием. Для первого бинарного опциона нулевое матожидание будет при доле прибыльных сделок примерно p=0.606060..., а для второго бинарного опциона нулевое математическое ожидание будет примерно для вероятности прибыльных сделок p=0.52631578947...

Подставляя эти данные в Проксиму, получаем для первого бинарного опциона (α=0.65):

- Если повезёт, то в конце заработаем примерно $60.61.

- Опасная убыточная серия равна 5 сделкам.

- Вероятность появления серии из 5 последовательных убытков на серии 100 сделок примерно равна 0.6.

- Математическое ожидание нулевое Q=0.

Опасная убыточная серия, по прежнему, равна 5 сделкам, но вероятность встретить такую серию на 100 сделках теперь стала не 1, а всего 0.6. То есть примерно 2 попытки из 5 приведут к тому, что будет заработано примерно $60.61. А примерно 3 попытки из 5 закончатся неудачей.

Ситуация улучшилась, но не стала лучше, чем для второго бинарного опциона. Вот типичное поведение капитала игрока при применении такой системы Мартингейла для первого бинарного опциона.

Для второго бинарного опциона (α=0.9) получаем:

- Если повезёт, то в конце заработаем примерно $52.63.

- Опасная убыточная серия равна 7 сделкам.

- Вероятность появления серии из 7 последовательных убытков на серии 100 сделок примерно равна 0.3.

- Математическое ожидание нулевое Q=0.

Незначительное улучшение. Вероятность встретить серию из 7 непрерывных проигрышей стала 0.3, а была 0.4. Поведение капитала при применении системы Мартингейла на таком бинарном опционе показано на следующем рисунке.

Примеры с положительным математическим ожиданием

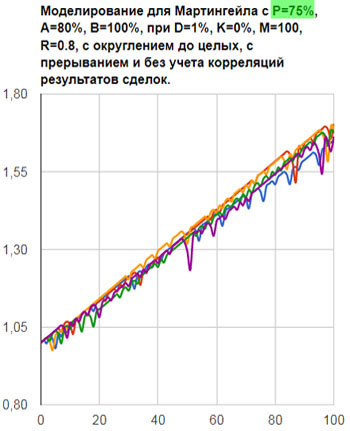

Теперь возьмём вероятность прибыльных сделок типичную для успешных трейдеров на бинарных опционах. Это p=65%.

Для такой доли прибыльных сделок для первого бинарного опциона (α=0.65) Проксима выдает следующие данные:

- Если повезёт, то в конце заработаем примерно $65.

- Опасная убыточная серия равна 5 сделкам.

- Вероятность появления серии из 5 последовательных убытков на серии 100 сделок примерно равна 0.3.

- Математическое ожидание положительное Q=0.0725.

Ситуация стала еще лучше. Теперь, в среднем, только 3 трейдера из 10 не смогут провести все 100 сделок и заработать $65. На графике показано типичное поведение капитала при использовании идеального Мартингейла для первого бинарного опциона с p=65%.

Для второго бинарного опциона (α=0.9) Проксима показывает следующие данные:

- Если повезёт, то в конце заработаем примерно $65.

- Опасная убыточная серия равна 7 сделкам.

- Вероятность появления серии из 7 последовательных убытков на серии 100 сделок примерно равна 0.1.

- Математическое ожидание положительное Q=0.235.

Тоже видно существенное улучшение ситуации с применением Мартингейла на бинарных опционах. Теперь, в среднем, 9 из 10 трейдеров заработают свои $65 на 100 сделках. На графике показано типичное поведение капитала при использовании идеального Мартингейла для второго бинарного опциона на 100 сделках.

Примеры для реального Мартингейла в бинарных опционах

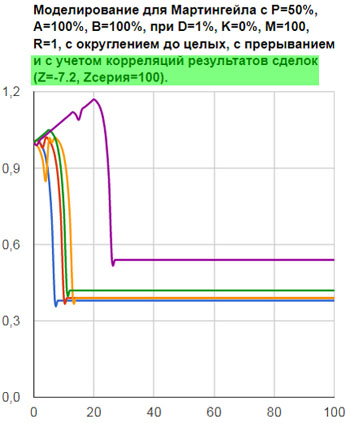

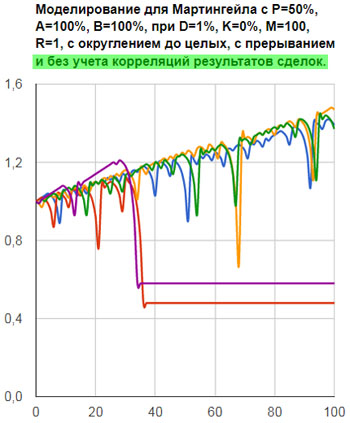

Теперь рассмотрим примеры с реальным Мартингейлом. Возьмём самую плохую ситуацию, когда брокер бинарных опционов не разрешает ставить ставки с точностью до центов, а только с точностью до целого числа долларов.

Для первого бинарного опциона (α=0.65) и для второго (α=0.9) в системе Мартингейла на базе стратегии Мартингейла с округлением до целого стартовые ставки будет $2. Поэтому в обоих случаях отношение стартовой ставки к стартовому капиталу в процентах будет 2%. А отношение стартовой ставки к максимальной разрешенной ставке будет 0.0002 для обоих бинарных опционов.

Сделаем сравнение систем Мартингейла на базе реальных стратегий и идеальных стратегий Мартингейла. Рассмотрим примеры бинарных опционов для доли прибыльных сделок p=50% и p=65%.

Примеры с отрицательным математическим ожиданием

Для сравнения результатов идеальной стратегии Мартингейла с результатами реальной стратегией Мартингейла на бинарных опционах, мы сведёт старые результаты для идеальной стратегии Мартингейла и новые полученные результаты для реальной стратегии Мартингейла в одну таблицу.

Для первого бинарного опциона (α=0.65) имеем следующий результат.

Реальная стратегия Мартингейла с округлением дает больше рост заработка. Если повезет и трейдер бинарных опционов сможет сделать все 100 сделок, то он заработает, в среднем, не $50, а $74. Но обратная сторона этой медали состоит в том, что увеличивается риск. Поэтому прерывание стратегии Мартингейла произойдёт гораздо быстрее, что и демонстрируют следующие графики.

Для второго бинарного опциона (α=0.9) результат будет такой.

Тут реальная стратегия Мартингейла даёт также ухудшение надёжности. Хотя заработок трейдера на 100 сделках будет, в среднем, не $50, а уже $86, но опасная серия непрерывных убытков теперь становится длиной не 7 сделок, а только 6 сделок. Это драматично сказывается на вероятности встретить такую серию непрерывных убытков. Вместо вероятности 0.4, эта вероятность подскакивает до 0.8.

Это приводит к тому, что 100 сделок, в среднем, сможет сделать примерно один трейдер из 5 трейдеров, а другие 4 трейдера будут вынуждены прервать процесс заработка по заданной системе Мартингейла. Этот график демонстрирует типичное поведение капитала пяти трейдеров на бинарных опционах с этой системой.

Примеры с положительным математическим ожиданием

Теперь сделаем сравнение для вероятности прибыльных сделок p=0.65.

Для первого бинарного опциона (α=0.65) имеем следующий результат для 100 сделок.

Как и ожидалось, средний заработок на 100 сделках увеличился по сравнению с системой Мартингейла на базе идеальной стратегии Мартингейла. Если трейдеру повезёт, то он почти удвоит свой стартовый капитал.

Опасная убыточная серия осталась длинной 5 сделок. Но и вероятность встретить такую серию осталось, как и для идеальной стратегии Мартингейла, равной 0.3. (На самом деле эта вероятность стала больше, просто Проксима считает её до первого знака после запятой.)

Средние доходы трейдера, при использовании самого плохого варианта стратегии Мартингейла с округлением, больше почти на 45%, чем были бы доходы, при использовании идеальной стратегии Мартингейла. А вероятность встретить опасную серии последовательных убытков на бинарных опционах увеличивается не более, чем на 0.1.

Математическое моделирование даёт графики поведения капитала как на следующем рисунке.

Для второго бинарного опциона сравнительная таблица систем Мартингейла на базе идеальной и реальной стратегии Мартингейла следующая.

И тут, как и ожидалось, средний заработок на 100 сделках увеличился по сравнению с системой Мартингейла на базе идеальной стратегии Мартингейла. Если трейдеру повезёт, то он свои стартовые $100 может превратить в $212, то есть более чем удвоит.

Опасная убыточная серия стала длинной не 7 убыточных сделок, а уже всего 6 непрерывных убыточных сделок. Вероятность встретить такую опасную серию убытков на бинарных опционах должна быть больше, чем вероятность встретить более длинную серию непрерывных убытков. Но на самом деле, в реальном Мартингейле эта вероятность стала больше, чем в идеальном Мартингейле не более чем на 0.05. Проксима считает эту вероятность только до первого знака после запятой, поэтому в таблице показано, что оба случая дают одинаковую вероятность 0.1, но в реальной стратегии она чуть больше, чем в идеальной стратегии.

Средние доходы трейдера, при использовании самого плохого варианта стратегии Мартингейла с округлением, больше более чем на 72%, чем были бы доходы, при использовании идеальной стратегии Мартингейла. А вероятность встретить опасную серии последовательных убытков увеличивается не более, чем на 0.05.

Ну и, наконец, вот графики с типичным поведением размера капитала на бинарном опционе с α=0.9 с системой Мартингейла на базе стратегии Мартингейла с округлением.

Заключение

Читатель этой статьи, конечно же, хочет узнать, так стоит ли применять Мартингейл для заработка на бинарных опционах?

И если для бинарных опционов можно применять Мартингейл, то какой именно?

Во-первых, из всего вышеописанного Вы должны понимать, что есть такой замечательный мощный онлайн инструмент анализа системы Мартингейла на бинарных опционах, как Продвинутый Калькулятор-Симулятор Мартингейла (Проксима). Пользуйтесь им. Вставляйте туда свои данные и смотрите результаты. Никто не запрещает понажимать кнопку "Расчет" несколько раз с одними и теми же данными, чтобы увидеть новые случайно выбранные графики на выбранной Вами серии сделок.

Полную инструкцию к Проксиме можно найти в Приложении 1 книги "Продвинутый Мартингейл".

Во-вторых, из всего выше изложенного, читатель этой статьи должен чётко уяснить, что для применения Мартингейла в бинарных опционах огрубление округления ставок приводит к двум последствиям. Одновременно увеличивается и доходность и риск.

Поэтому, если не хотим рисковать и согласны на меньшую величину дохода, то работаем с такой стратегией Мартингейла, в которой ставки можно округлять до центов и копеек. Если, наоборот, хотим больше заработать и больше рисковать, то работаем с грубым округлением ставок до долларов и рублей.

В-третьих, самое важное в бинарных опционах при применении Мартингейла является тот факт, что гораздо более критичным является не то, что в серии непрерывных убытков слишком быстро нарастают ставки, а то, какова доля прибыльных сделок трейдера. Поэтому трейдер должен уделять основное внимание методам прогнозирования биржевых цен для повышения процента прибыльных сделок.

А то некоторые трейдеры почему-то считают, что раз Мартингейл позволяет зарабатывать при отрицательном математическом ожидании, то, якобы, при применении Мартингейла на бинарных опционах можно играть в рулетку или в орлянку, и вместо прогнозирования подкидывать монету. Типа, Мартингейл вырулит и спасёт. Нет, при сильно отрицательном математическом ожидании он не выруливает и не спасает.

Высокое математическое ожидание помогает оставаться в прибыли при использовании Мартингейла в бинарных опционах не только для небольшого количества сделок, но и для большого количества сделок. Рассмотрим два наших опциона с α=0.65 и α=0.9 для доли прибыльных сделок p=65% для 500 сделок.

Маленькое матожидание Q=0.0725 для первого бинарного опциона не выдерживает такое большое количество сделок. Проксима даёт вероятность встретить опасную серию непрерывных убытков для 500 сделок примерно равную 1. На следующем рисунке показано типичное поведение капитала при использовании стратегии Мартингейла с округлением до целого.

И хотя для красного графика в момент прерывания стратегии Мартингейла получилась прибыль $60.10, но все остальные 4 капитала существенно уменьшились. Хуже всего ситуация для фиолетового графика, там осталось всего $14.7 из стартовых $100. Для желтого графика итог $58.3 из первоначальных $100. В сумме по всем 5 капиталам имеем минус.

А большое матожидание Q=0.235 для второго бинарного опциона (α=0.9) для 500 сделок даёт достаточно хороший результат. Вероятность встретить опасную серию непрерывных убытков будет равна 0.7. На первый взгляд всё очень плохо, ведь 0.7 гораздо ближе к 1, а не к нулю. Из 10 трейдеров 500 сделок, в среднем, смогут провести на таком бинарном опционе только 3 трейдера, а остальным придётся прерваться.

Но положение спасает средний заработок на 500 сделках. Если каждый трейдер на старте имеет сумму $100, то сделав 500 сделок, в среднем, трейдер может заработать $560. Три трейдера из 10 заработают в среднем 3*$560=$1680. А остальные 7 трейдеров проиграют максимум 7*$100=$700. Итого, вся команда трейдеров этих бинарных опционов будет в прибыли: $1680-$700=$980.

Или, по другому, допустим у трейдера есть $1000, и он делит эту сумму на 10 частей по $100. Каждый раз он стартует с суммы $100 и начинает работу со вторым бинарным опционом по представленной здесь системе Мартингейла. Он играет до прерывания или до 500 сделок, а затем снова стартует с суммы $100. Вот так, то отработав по 10 раз, его прибыль в среднем будет не менее $980.

Почему прибыль будет, в среднем, не $980, а не менее, чем $980? Потому что при прерывании он будет терять не все $100, а только их часть. Кроме того, при прерывании он, вообще, может остаться и в прибыли, а не в убытках.

Как это получается, хорошо видно на следующих графиках.

В состоянии разорения тут только прерывание у фиолетового графика. В момент прерывания там осталось всего $4.8. Это меньше минимального депозита $10 для нашего примера брокера бинарных опционов. Трейдер с таким остатком средств на своем счету, вообще, не сможет дальше работать у брокера, пока не пополнит свой счет до $10.

А вот зеленый и синий графики прервались в прибыли. "Зеленый" трейдер пришел на бинарные опционы с суммой $100, а ушел с суммой $142.2 после 327 сделок. "Синий" трейдер пришел со стартовым капиталом $100, а ушел после 446 сделок с суммой $266.4.

Поэтому, на самом деле, средний заработок для 500 сделок в итоге окажется гораздо больше суммы $980 при стартовом капитале $1000.

Итак, последний вывод по работе Мартингейла в бинарных опционах. Не стремитесь делать длинную серию ставок со всем своим стартовым капиталом. Разделите свой капитал на несколько частей и работайте с каждыми частями независимо друг от друга на коротких сериях сделок. Разумеется, такое разделение не должно существенно ухудшать отношение стартовой ставки к стартовому капиталу и отношение стартового капитала к минимальному разрешенному депозиту. То есть нужно проверять систему Мартингейла на Проксиме.

------------------

Автор статьи: Евгений Миронов,

автор книг "Формула Келли для Форекса", "Продвинутый Мартингейл", "Математическое ожидание бинарных опционов", и др

Создатель Онлайнового калькулятора на базе нейросети "Прогнозирующая Машина" для прогноза будущих цен,

Создатель Онлайнового калькулятора для анализа и формирования диверсифицированного инвестиционного портфеля из активов мосбиржи.

Хомячковый рай. Уйти и потеряться:

Калькулятор Мартингейла

Почему на сегодня самым лучшим бесплатным онлайн калькулятором Мартингейла для бинарных опционов, Форекса и рулетки считается Продвинутый Калькулятор-Симулятор Мартингейла - ПРОКСИМА?

В чём принципиальное преимущество Проксимы перед другими онлайн калькуляторами Мартингейла для бинарных опционов и азартных игр? Почему эти другие онлайн калькуляторы Мартингейла ориентируются только на определенные бинарные опционы и только на определенные виды азартных игр? Почему их невозможно использовать в других бинарных опционах и в других азартных играх? Почему эти другие онлайн калькуляторы Мартингейла, вообще, не применимы для Форекса и фондовой биржи?

Давайте разберемся в этом.

Подавляющее большинство онлайн калькуляторов Мартингейла в Интернете представляют собой жалкое подобие настоящих калькуляторов Мартингейла. Сравнивать эти калькуляторы Мартингейла с Проксимой, это всё равно, что сравнивать автомобиль "Запорожец" с автомобилем "Toyota Land Cruiser". Если Вы научитесь пользоваться Проксимой, то Вы уже никогда не будете пользоваться этими жалкими калькуляторами Мартингейла из Интернета.

Ещё одна проблема в Интернете с калькуляторами Мартингейла заключается в том, что большинство таких калькуляторов являются ошибочными. Они высчитывают последовательность Мартингейла с ошибками. На момент написания данной статьи все 10 первых калькуляторов в Яндексе по запросу "Калькулятор Мартингейла" выдавали во многих случаях неверную последовательность Мартингейла.

Структура Проксимы

Онлайновый комплекс Проксима состоит из двух частей:

- Калькулятор Мартингейла

- Симулятор Мартингейла

Калькулятор Мартингейла вычисляет стратегию Мартингейла. То есть он выдает результат в виде таблицы из трех последовательностей чисел Мартингейла:

- Последовательность ставок Мартингейла

- Последовательность накопленных убытков Мартингейла

- Последовательность прибылей Мартингейла после окончания убыточной серии

Симулятор Мартингейла предназначен для быстрого тестирования системы Мартингейла на базе вычисленной стратегии Мартингейла.

Итак, калькулятор Мартингейла имеет отношение к стратегии Мартингейла, а симулятор Мартингейла имеет отношение к системе Мартингейла. Поэтому Проксима и имеет как бы две части, одну для работы со стратегией, и вторую для работы с системой.

Если Вы плохо знаете теорию Мартингейла и не понимаете разницу между стратегией и системой, то смотрите в этом блоге статью "Разница между стратегией Мартингейла и системой Мартингейла".

Обратите внимание, что симулятор Мартингейла не создает пользователю готовую систему Мартингейла. Систему Мартингейла для тестирования задает сам пользователь. В то время как калькулятор Мартингейла вычисляет для пользователя самую правильную стратегию Мартингейла.

Вычисленная калькулятором Мартингейла стратегия является правильной в двух смыслах:

- Эта стратегия не является явно убыточной. После окончания серии убытков всегда зарабатываем не меньше минимальной заданной прибыли. (Значит, на базе этой стратегии уже возможно создание прибыльной системы.)

- Среди всех явно неубыточных стратегий Мартингейла, вычисленная калькулятором Мартингейла стратегия является самой оптимальной. У неё самый медленный из всех возможных рост чисел Мартингейла.

Второй пункт говорит о том, что стратегия, найденная калькулятором Мартингейла, будет не самой доходной, но зато самой надёжной среди всех других стратегий с такими же введенными параметрами округления и минимальной прибыли.

Подробнее теорию Мартингейла можно изучить в книге "Продвинутый Мартингейл". На момент написания этой статьи данная книга представляет собой самое полное универсальное описание Мартингейла на русском языке.

В этой статье мы познакомимся только с калькулятором Мартингейла. Симулятор Мартингейла рассмотрим в какой-нибудь следующей статье.

Что вводится в онлайн калькулятор Мартингейла

Полную инструкцию по применению Проксимы можно найти в Приложении 1 в книге "Продвинутый Мартингейл". Мы не будем здесь повторять формальную инструкцию, а рассмотрим смысл вводимых в калькуляторе Мартингейла параметров.

Для вычисления правильной стратегии в калькуляторе Мартингейла нужно ввести 4 числа:

- Прибыльность сделки

- Убыточность сделки

- Степень округления чисел Мартингейла

- Минимальную прибыль

Обычно, во всех других калькуляторах Мартингейла, которые Вы можете найти в Интернете, нужно ввести всего 2 числа. Одно из этих чисел, вообще, лишнее. То есть все другие калькуляторы Мартингейла работают только с одним числом. Второе число, начальная ставка, это всего лишь множитель, на который умножается вычисленная последовательность Мартингейла. Ну, то есть второе число нужно только для самых тупых людей, которые не умеют умножать.

Фактически, все другие калькуляторы Мартингейла работают только с параметром прибыльности сделки. Все другие три значимых параметра там неявно тоже присутствуют. Но они жестко заданы. И пользователю не сообщают их значения.

Фактически, эти калькуляторы Мартингейла склоняют пользователей к определенному типу стратегии Мартингейла. И, соответственно, к определенному виду, например, бинарных опционов или игр в рулетку. И, в общем-то, эти калькуляторы Мартингейла неприменимы для Форекса и фондовой биржи.

Так как в калькуляторе Мартингейла из Проксимы используются все 4 минимально необходимых параметров для вычисления любой стратегии Мартингейла, то этот калькулятор Мартингейла является универсальным. Он подходит для всего. Для бинарных опционов, для рулетки, для Форекса и фондовой биржи, для спортивного тотализатора и т.д.

Прибыльность сделки в калькуляторе Мартингейла

Этот параметр показывает, какую долю от использованного капитала Вы получите, если сделка будет прибыльная.

Например, если в бинарных опционах брокер выплачивает на прибыльную сделку 80%, то прямо так и вводим в калькулятор Мартингейла число 80, в том месте, где надо ввести "Сколько процентов выплачивается на выигрыш".

Если в европейской рулетке игрок ставит на один номер, то в калькулятор Мартингейла вводим число 3500, так как при выигрыше в ставках на один номер в такой рулетке выигрыш идет в отношении 1:35.

Допустим, на Форексе трейдер купил валютную пару eur/usd по цене 1.2641 с кредитным плечом 1:10 так, что он вложил своих денег $126.41, а сама покупка с плечом была на сумму $1'264.10. Допустим, ордер TakeProfit трейдер поставил на уровень 1.2737. Пусть комиссия составляет 5 пунктов, то есть покупка и продажа лота обойдутся трейдеру в 10 пунктов.

Если сделка будет прибыльной, то трейдер заработает $1'273.70 – $1'264.10 – $1.00 = $8.60. Отношение заработанных чистых средств к собственным вложенным средствам показывает прибыльность сделки. Это даёт прибыльность 8.60/126.41 = 0.068032592. Поэтому в калькулятор Мартингейла в Проксиме вводим прибыльность сделки 6.80326%.

Убыточность сделки в калькуляторе Мартингейла

Калькуляторы Мартингейла, которые Вы можете найти в Интернете, не работают с таким параметром, как убыточность сделки.

Это потому что все эти калькуляторы изначально разрабатывались не для Форекса и бинарных опционов, а для рулетки и тотализаторов. То есть там, где убыточность сделки всегда 100%. Эти калькуляторы Мартингейла для казино перенесли на сайты для бинарных опционов и объявили их калькуляторами Мартингейла для бинарных опционов.

Поэтому, если Вам нужен калькулятор Мартингейла для бинарных опционов с возвратом или для бинарных опционов с возможностью продать опцион до окончания времени экспирации, то Вам нужно использовать онлайн калькулятор Мартингейла из Проксимы.

В самом деле, ну как Вы вычислите стратегию Мартингейла с помощью этих примитивных калькуляторов Мартингейла, если, например, брокер при проигрыше забирает не 100% Вашей ставки, а только 90%? А в калькуляторе Мартингейла из Проксимы Вы просто вводите число 90 в поле "Сколько процентов теряется при проигрыше".

Ну, а для биржевых трейдеров калькулятор Мартингейла из Проксимы, это просто находка! Посмотрим пример использования этого калькулятора Мартингейла для Форекса.

Допустим, на Форексе трейдер купил валютную пару eur/usd по цене 1.2641 с кредитным плечом 1:10 так, что он вложил своих денег $126.41, а сама покупка с плечом была на сумму $1'264.10. (Как в примере выше.) Допустим, ордер StopLoss трейдер поставил на уровень 1.2593. Пусть комиссия составляет 5 пунктов, то есть покупка и продажа лота обойдутся трейдеру в 10 пунктов.

Если сделка будет убыточной, то трейдер потеряет $1'264.10 - $1'259.30 + $1.00 = $5.80. Отношение суммарных потерянных средств к собственным вложенным средствам показывает убыточность сделки. Это даёт убыточность 5.80/126.41 = 0.045882446. Поэтому в калькулятор Мартингейла в Проксиме вводим убыточность сделки 4.58824%.

Степень округления чисел Мартингейла в калькуляторе Мартингейла

Немного теории Мартингейла

Люди незнакомые с теорией Мартингейла, вообще, не представляют себе, что такое округление чисел Мартингейла в калькуляторе Мартингейла. Ни один из найденных мною в Интернете калькуляторов Мартингейла не позволяет выбирать округление чисел Мартингейла, кроме, разумеется, Проксимы.

Обычные калькуляторы Мартингейла в Интернете выдают последовательность Мартингейла всегда такую, что все числа Мартингейла в ней всегда кратны самой первой ставке.

Но, позвольте, а с чего это все ставки должны быть кратными самой первой ставке? Разве на Форексе и на бинарных опционах минимальная ставка равна одной копейке? Разве мы не можем использовать дробные доли первой ставки в следующих ставках?

Ну, что, Вы уже поняли, откуда уши растут у этих, так называемых, калькуляторов Мартингейла?

Правильно, из казино!

Когда Вы приходите в казино, то Вы меняете свои деньги на фишки. А когда уходите из казино, то сдаете свои оставшиеся фишки обратно в кассу казино и получаете деньги обратно, в объёме сданных фишек. Поэтому в казино Вы не можете ставить дробное число фишек. Например, в рулетку нельзя поставить полторы фишки, хотя, если цена фишки, например, $1, то деньгами набрать полтора доллара можно всегда без проблем.

Ну, а на бинарных опционах, если первая ставка была $10, то почему дальше в серии проигрышей нужно обязательно ставить только число долларов кратное 10? Кто запрещает сделать ставки кратные одному доллару или даже ставки с точностью до центов?

Да и в казино такая же ситуация. Если игрок в рулетке играет стратегию Мартингейла на один номер и делает первую ставку в размере 10 фишек, то почему вторую и третью ставки он должен делать снова по 10 фишек? Ведь на вторую и третью ставки и так далее до 25-й ставки достаточно ставить всего 1 фишку, чтобы при выигрыше зарабатывать не менее одной фишки. Одна фишка, это 0.1 от начальной ставки.

А если игрок хочет на выигрышах зарабатывать не менее 8 фишек, то в серии неудач со второй по 7-ю ставки достаточно ставить только три фишки. Если игрок хочет при выигрышной сделке зарабатывать не менее 20 фишек, то после первого проигрыша 10 фишек на вторую ставку нужно всего 6 фишек, а на третью нужно будет всего 7 фишек.

Теория Мартингейла объясняет, почему калькуляторы Мартингейла для рулеток не работают с дробным округлением чисел Мартингейла. Причина очень простая. В рулетке отрицательное математическое ожидание и отсутствует корреляция между последовательными результатами. Поэтому на конечной серии ставок продержаться можно только взяв минимальное соотношение стартовой ставки к стартовому капиталу и к максимальной разрешенной ставке.

Это соотношение будет минимальным, только если стартовая ставка будет равна минимальной фишке. Поэтому и нет смысла для казино создавать калькулятор Мартингейла с возможностью задавать разные варианты округления чисел Мартингейла. Ибо дробить минимальную фишку уже невозможно.

Но для бинарных опционов и Форекса уже всё не так. Минимальные лоты и минимальные ставки состоят не из одного цента и не из одной копейки, которые нельзя уже дробить. Минимальные лоты и минимальные ставки состоят из большого числа центов, копеек, долларов и рублей.

А теория Мартингейла утверждает, что, чем более тонкое округление чисел Мартингейла применяется в калькуляторе Мартингейла, тем более надёжную стратегию Мартингейла вычисляет калькулятор Мартингейла.

Примеры округлений

В Проксиме есть 4 варианта округления чисел Мартингейла:

- До целого числа

- До десятых долей

- До сотых долей

- Без округления

Округление до целого числа означает, что калькулятор Мартингейла вычисляет все числа Мартингейла кратными первой ставке или размеру первой сделки. Например, если первая ставка на бинарных опционах была $1, то и все другие ставки будут в виде целого числа долларов.

Ещё пример с Форексом. Если на Форексе первая сделка была на собственный капитал $126.41, то все другие сделки будут пропорциональны этому числу. Например, если уровнями TakeProfit и StopLoss прибыльность держать на уровне 6.80326%, а убыточность на уровне 4.58824% (как в примерах выше), то для получения прибыли не менее $8.60 на каждый выигрыш, ставки должны нарастать по принципу: 1, 2, 4, 6, 10, 17, 28, ... Например, пятая сделка должна быть в 10 раз больше стартовой сделки, то есть на пятую сделку надо использовать $1'264.10 своего капитала по такой стратегии Мартингейла.

Округление до десятых долей означает, что калькулятор Мартингейла вычисляет числа с точностью до десятых долей первой ставки. Например, если первая ставка на бинарных опционах была равна $1, то следующие ставки могут содержать и десятые доли доллара.

Пусть, например, при проигрыше теряется вся ставка, а при выигрыше зарабатывается 80% от ставки. Если мы хотим при каждом выигрыше минимально зарабатывать, например, 0.8 от размера первой ставки, то правильный калькулятор Мартингейла даёт такую последовательность ставок с дробными числами:

1, 2.3, 5.2, 11.7, 26.3, ...

Опять тот же самый пример с Форексом. Для получения прибыли не менее $8.60 на каждый выигрыш, правильный калькулятор Мартингейла показывает, что капитал в сделках должен нарастать по принципу:

1, 1.7, 2.9, 4.8, 8.1, 13.5, 22.6, ...

Например, пятая сделка теперь должна быть не в 10 раз больше стартовой сделки, а только в 8.1 раза, то есть на пятую сделку надо использовать $1'023.92 своего капитала по такой стратегии Мартингейла.

Округление до сотых долей означает, что калькулятор Мартингейла вычисляет числа с точностью до сотых долей первой ставки. Например, если первая ставка на бинарных опционах была равна $1, то следующие ставки могут содержать и сотые доли доллара, то есть центы.

Пусть при проигрыше теряется вся ставка, а при выигрыше зарабатывается 80% от ставки. Если мы хотим при каждом выигрыше минимально зарабатывать 0.8 от размера первой ставки, то правильный калькулятор Мартингейла даёт такую последовательность ставок:

1, 2.25, 5.07, 11.40, 25.65, ...

И снова тот же самый пример с Форексом. Для получения прибыли не менее $8.60 на каждый выигрыш, хороший калькулятор Мартингейла даёт следующее нарастание капитала на сделку:

1, 1.68, 2.81, 4.71, 7.88, 13.20, 22.10, ...

Например, пятая сделка теперь должна быть не в 10 раз больше стартовой сделки и не в 8.1 раза, а только в 7.88 раза. То есть на пятую сделку надо использовать $996.11 своего капитала по такой стратегии Мартингейла.

Минимальная прибыль в калькуляторе Мартингейла

Ещё немного теории Мартингейла

Наконец, во всех, кроме Проксимы, калькуляторах Мартингейла отсутствует возможность вычислить стратегию с учетом минимальной прибыли после окончания просадки счета в серии убыточных сделок.

Дело в том, что после того, как закончилась серия убытков, мы должны в прибыльной сделке что-то заработать. Пренебрежение этим пунктом определения стратегии Мартингейла дорого обходится пользователю.

Если после окончания просадки счета ничего не зарабатывать или даже находиться в минусе по сравнению с состоянием счета до начала просадки, то это неправильная стратегия. Это явно убыточная стратегия. Как известно, на базе явно убыточных стратегий невозможно создать прибыльные системы заработка.

Именно поэтому в определении стратегии Мартингейла есть специальный пункт, который говорит, что, после каждой прибыльной сделки, должна произойти не только компенсация всего суммарного убытка на предыдущей убыточной серии, но и остаться прибыль не менее заданной минимальной прибыли.

Ошибки в калькуляторах Мартингейла

В начале этой статьи уже говорилось, что на момент написания этой статьи, все 10 первых калькуляторов Мартингейла, которых выдает в своей поисковой выдаче Яндекс по запросу "калькулятор Мартингейла", являются ошибочными. Их ошибка как раз и состоит в полном пренебрежении определения стратегии Мартингейла. Разработчики этих калькуляторов Мартингейла, видимо, не знали, что в стратегии Мартингейла нужно зарабатывать ВСЕГДА после окончания просадки счета. И этот заработок должен быть не меньше некоторого минимального заработка.

Если разработчик такого калькулятора Мартингейла понимает это, то он должен указать эту минимальную прибыль, которую можно гарантированно получить после окончания серии убытков. И выдаваемая калькулятором Мартингейла последовательность Мартингейла должна четко придерживаться этого правила, то есть после окончания просадки выдавать прибыль не менее заданной.

А что мы имеем на самом деле. Например, беру один из таких онлайн калькуляторов Мартингейла и задаю начальную ставку 1, а прибыльность 80%. (Как говорилось выше, убыточность в таких калькуляторах Мартингейла принимается только за 100%, а округление делается только до целого числа начальной ставки.) На сайте написано, что после окончания убытков заработок, якобы, будет такой же, как если бы поставили начальную ставку. (На многих сайтах, кстати, такое даже не пишут.) Так как начальная ставка равна 1, значит, после окончания серии убытков должны зарабатывать 0.8.

И вот, этот горе-калькулятор Мартингейла выдает следующий бред:

1, 2, 5, 11, 25, 56, 126.

В то время как калькулятор Мартингейла в Проксиме для тех же параметров выдает такую последовательность:

1, 3, 6, 14, 31, 70, 158, ...

Чувствуете разницу?

Разница началась уже на второй ставке! Давайте проверим этот горе-калькулятор Мартингейла на правильность вычисления последовательности. Допустим, на первой ставке проиграли, а на второй выиграли. Если поставили 2, то 80% от 2 даёт 1.6. Но проиграли-то на первой ставке 1. Значит, осталось в прибыли всего 0.6, а не обещанные 0.8.

О чём говорит эта, казалось бы, маленькая ошибка? Она говорит о том, что разработчик данного калькулятора Мартингейла не заложил в алгоритм правило не снижать прибыль на уровень меньше заданного уровня минимальной прибыли. А это означает, что пользоваться таким калькулятором Мартингейла нельзя.

Такой горе-калькулятор Мартингейла может выдать неправильную стратегию, которая явно убыточная. А на базе явно убыточных стратегий невозможно создать прибыльную торговую систему. Вы потеряете и деньги и время.

Поэтому пользуйтесь только нормальными калькуляторами Мартингейла, такими, как в Проксиме. Там Вы задаёте минимальную прибыль, которую хотите получить. И калькулятор Мартингейла в качестве результата выдает Вам целую таблицу Мартингейла, в последней строке которой Вы контролируете размеры прибыли после окончания серии убыточных сделок.

Ввод минимальной прибыли в калькулятор Мартингейла

В Проксиме есть три способа задать минимальную прибыль после просадки:

- Базовая ставка

- Базовая прибыль

- Своё число

Базовая ставка, это единица. Калькулятор Мартингейла вычисляет такую последовательность, чтобы после просадки зарабатывать не менее 1. Например, если нужна последовательность с округлением до целого числа ставок, с прибыльностью в сделке 80% и убыточностью в сделке 100%, получаем такую последовательность:

2, 4, 10, 22, 50, 112, 252, 568, 1278, ...

Обратите внимание на последний столбец в полученной таблице Мартингейла при применении калькулятора Мартингейла. Там нигде прибыли после окончания просадки не становятся меньше, чем 1.

Базовая прибыль, это когда, наоборот, не прибыль должна быть не менее 1, а прибыль должна быть не меньше той прибыли, которая получается со стартовой ставкой. В нашем примере, если стартовая ставка равна 1, то базовая прибыль равна 0.8. Поэтому калькулятор Мартингейла вычисляет последовательность таких чисел Мартингейла в нашем примере, что после просадки всегда будем зарабатывать не менее 0.8 от размера стартовой ставки.

И, наконец, пользователь калькулятора Мартингейла в Проксиме может ввести в качестве минимальной прибыли любое своё число больше нуля. Это число вводится в базовых единицах. Например, если в калькулятор Мартингейла ввести 1, то получаем тот же самый результат, что и для варианта "Базовая ставка". А если введем число 0.8, то для нашего примера с прибыльностью сделок 80% мы получим такую же последовательность чисел Мартингейла, как для варианта "Базовая прибыль".

Дополнительные замечания

Калькулятор Мартингейла в Проксиме, это не просто мощный инструмент построения правильной стратегии Мартингейла, в полном соответствии с теорией Мартингейла.

Благодаря тому, что конечный результат вычислений представлен в виде таблицы Мартингейла, этот калькулятор Мартингейла позволяет хорошо контролировать результаты вычислений. В то время как другие калькуляторы Мартингейла работают "в тёмную" и выдают пользователю кота в мешке.

Благодаря такой подачи результата вычислений калькулятором Мартингейла в Проксиме, пользователи могут легко экспериментировать с ним и быстро научиться работать на нём. После освоения бесплатного калькулятора Мартингейла в Проксиме, ни один человек уже не будет пользоваться другими ущербными и кастрированными калькуляторами Мартингейла.

Заключение

Итак, перечислим, все преимущества калькулятора Мартингейла, который встроен в бесплатную онлайн программу Проксима:

- Универсальность. Калькулятор Мартингейла можно применять не только для рулетки и некоторых бинарных опционов, но и для всех бинарных опционов, для Форекса, для фондовой биржи и для спортивных тотализаторов.

- Корректность вычислений. Калькулятор Мартингейла не имеет математических ошибок вычислений.

- Практичность. Калькулятор Мартингейла использует самые разные степени округления чисел Мартингейла, которые могут потребоваться на практике.

- Комплексность. Калькулятор Мартингейла в Проксиме объединен с симулятором Мартингейла, поэтому пользователь может тут же на базе вычисленной стратегии Мартингейла задать свою систему Мартингейла и тут же её протестировать в течение нескольких секунд.

- Переносимость. Любой желающий может бесплатно установить калькулятор Мартингейла на свой сайт.

Если Вам предлагают использовать для заработка стратегию Мартингейла, то изучайте теорию Мартингейла (например, книгу "Продвинутый Мартингейл") и используйте только правильные калькуляторы Мартингейла (например, Проксиму). Если не хотите всё делать правильно, то не пользуйтесь Мартингейлом.

------------------

Автор статьи: Евгений Миронов,

автор книг "Формула Келли для Форекса", "Продвинутый Мартингейл", "Математическое ожидание бинарных опционов", и др

Создатель Онлайнового калькулятора на базе нейросети "Прогнозирующая Машина" для прогноза будущих цен,

Создатель Онлайнового калькулятора для анализа и формирования диверсифицированного инвестиционного портфеля из активов мосбиржи.

Хомячковый рай. Уйти и потеряться:

Разница между стратегией Мартингейла и системой Мартингейла

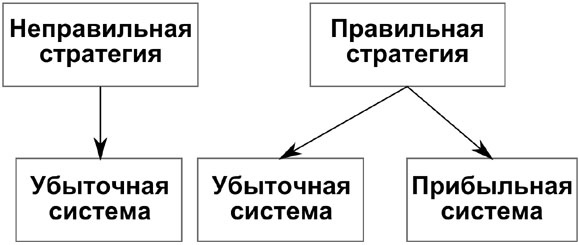

Ранее, в статье "Стратегия Мартингейла и торговые системы" уже говорилось, что по сути стратегия Мартингейла относится не к торговым системам, а к торговым стратегиям. То есть стратегия Мартингейла, это не готовая система заработка, с которой можно сразу начинать работать или программировать её в торгового робота. Если у Вас уже есть правильная стратегия Мартингейла, то сначала надо на её основе создать систему Мартингейла для заработка.

Но многие начинающие трейдеры слабо представляют себе разницу между торговой стратегией и торговой системой. Поэтому рассмотрим здесь этот вопрос ещё раз подробнее и немного с другой стороны.

Отличие стратегии Мартингейла и системы Мартингейла

Многие люди не понимают разницу между стратегией и системой. Поясним эти понятия.

Стратегия, это метод управления капиталом или, по другому, это принцип управления капиталом. Поэтому все три следующие фразы являются синонимами:

- Стратегия Мартингейла

- Принцип Мартингейла

- Метод Мартингейла

В то время как система, это конкретная система заработка, где чётко и конкретно определены все параметры и все цифры до такой степени, что можно эту систему взять и тут же начать по ней зарабатывать деньги даже дилетанту. (Или запрограммировать эту систему в торгового робота, если речь идет о биржевой торговле.) Поэтому система Мартингейла, это более широкое понятие, чем стратегия Мартингейла.

Если Вам дают в руки только стратегию, то Вы не можете сразу же по ней начать зарабатывать. Стратегия ещё не даёт никакой конкретики.

Например, Вам дали в руки некоторую правильную последовательность Мартингейла и сказали, что вот так нужно увеличивать размеры сделок, если попали в серию убыточных сделок. Но у Вас сразу же возникает масса вопросов, например, такие:

- Какой стартовый капитал надо взять?

- Какая доля стартового капитала пойдет на первую сделку?

- Во сколько раз стартовый капитал должен быть больше минимального разрешенного депозита?

- Во сколько раз первая сделка должна быть меньше объема максимальной разрешенной сделки?

- Какая должна быть вероятность прибыльной сделки?

- Сколько сделок можно безопасно провести по этой стратегии Мартингейла?

- И другие.

Если человек не является трейдером или профессионалом в области финансов, то ему эти вопросы даже не приходят в голову. Он берет первый попавшийся свой свободный капитал, на первую сделку выбирает долю этого капитала исходя из своей жадности, пытается провести сделок как можно больше. А уж о вероятности прибыльной сделки он думает в самую последнюю очередь, если, вообще, думает о таких вещах.

А после слива своего депозита он начинает орать, что ему подсунули убыточную стратегию. Он не понимает, что, на самом деле, правильные стратегии управления капиталом никогда не бывают убыточными или прибыльными. Убыточными или прибыльными бывают только системы заработка, построенные на этих правильных стратегиях. Ему дали правильную стратегию управления финансами, но он создал убыточную систему заработка на базе этой стратегии.

Точнее говоря, конечно бывают явно убыточные стратегии. Например, если неправильно увеличивать ставки в серии убыточных сделок, то может получиться так, что по окончанию убыточной серии сделок полученная прибыль не компенсирует все предыдущие убытки. Но такая стратегия не является стратегией Мартингейла по определению. Определение стратегии Мартингейла можно найти в книге "Продвинутый Мартингейл" (или в статье этого блога "Что такое стратегия Мартингейла").

Калькулятор Мартингейла, встроенный в бесплатную онлайновую программу Проксима, как раз и вычисляет правильную стратегию Мартингейла. Правильная стратегия не является явно убыточной. Но будет ли прибыльной или убыточной система Мартингейла, созданная на базе правильной стратегии Мартингейла, это уже вопрос о конкретных параметрах системы Мартингейла.

Поэтому споры о том, убыточная или прибыльная СТРАТЕГИЯ Мартингейла, такие же беспредметные, как и споры о том, можно ли прожить на 5% банковского депозита.

Хорошая ли стратегия положить деньги в банк и жить на 5% годовых? Почему-то все в этом случае очень хорошо знают, что для того, чтобы понять можно ли стратегию "5 процентов" превратить в систему заработка на жизнь, надо ещё конкретизировать некоторые параметры. Такие как, например, размер банковского депозита, размер средней зарплаты в стране и другие. Тогда и получается, что конкретно с депозитом 1000 рублей прожить на 5% нельзя, а с депозитом 12 миллионов на 5% уже можно прожить одному человеку в России в 2016 году.

Итак, на базе неправильной (явно убыточной) стратегии никогда нельзя создать прибыльную систему заработка. А на базе правильной стратегии можно создать и прибыльную систему заработка, и убыточную систему заработка.

Классификация стратегий и систем

Рассмотрим ещё такую аналогию. Допустим, Вы хотите сделать бизнес по продаже какого-то товара. Если Вы покупаете товар, например, за 1000 рублей, а продаёте только за 500 рублей, то это неправильная стратегия. На базе такой стратегии принципиально невозможно построить систему заработка. Никакую и никогда! Это неправильная стратегия, так как она явно убыточная.

Правильной стратегией является такая стратегия, когда товар покупаем, например, за 500 рублей, а продаем за 1000 рублей. Эта стратегия не является явно убыточной.

Но совершенно невозможно сказать будет ли эта стратегия давать прибыль или убытки. Неизвестно, можно ли будет заработать с помощью этой стратегии или нельзя.

Всё зависит от системы заработка, которую построили на базе этой правильной стратегии. Если дополнительные издержки, включая зарплату, будут больше, чем 500 рублей на единицу товара, то это будет убыточная система заработка. А если эти дополнительные издержки будут меньше, чем 500 рублей на единицу товара, то это будет прибыльная система заработка.

Этот пример, конечно, далёк от тематики Мартингейла, но он очень хорошо демонстрирует две вещи, которые должен понимать каждый трейдер (и игрок в азартные игры тоже):

- На базе неправильной (явно убыточной) стратегии невозможно создать прибыльную систему заработка.

- На базе правильной (явно неубыточной) стратегии можно создать и прибыльную систему заработка, и убыточную систему заработка. Всё зависит от конкретных параметров системы, которые выбирает трейдер.

Итак, стратегии управления капиталом не делятся на убыточные и прибыльные стратегии. На прибыльные и убыточные делятся только системы заработка. А стратегии делятся только на правильные и неправильные. К неправильным стратегиям относятся явно убыточные стратегии.

О чем спорят люди про Мартингейл

Часто в Интернете можно увидеть жаркие споры о том, можно ли пользоваться Мартингейлом или нет. А также разного рода гуру с умным видом рассуждают о достоинствах и недостатках Мартингейла.

О чём же на самом деле спорят и рассуждают эти люди? Чаще всего они спорят ни о чем!

Чаще всего эти люди не указывают, что они подразумевают под словом "Мартингейл", стратегию или систему. Или употребляют и слово "стратегия" и слово "система", но не понимают смысла этих слов. Например, говорят о какой-то системе Мартингейла, но при этом не указывают конкретные параметры этой системы.

Один человек, например, ругает Мартингейл и не советует его использовать, а другой, наоборот, хвалит и советует использовать только его.

Кто прав? Оба правы!

Просто один из них имел дело с убыточной системой Мартингейла, а другой имел дело с прибыльной системой Мартингейла. Убыточная система Мартингейла разочаровала одного из них во всей теме Мартингейла. Прибыльная система Мартингейла, наоборот, другого человека наполнила энтузиазмом по всей тематике Мартингейла.

А судя по тому, как жарко они спорят друг с другом, понятно, что ни тот ни другой совершенно не разбираются в теме Мартингейла. Иначе, они бы выяснили друг у друга, о каких системах Мартингейла идет речь.

Тут просто случайно одному человеку повезло, и он повстречал на своём пути прибыльную систему Мартингейла. Возможно, случайно создал её сам на базе стратегии Мартингейла или раздобыл где-то готовую систему, созданную профессионалами, например, купил торгового робота с системой Мартингейла. А другому человеку не повезло, и он повстречал на своём пути убыточную систему Мартингейла. Возможно, он не сумел создать прибыльную систему Мартингейла самостоятельно на базе правильной стратегии Мартингейла. Или купил торгового робота с убыточной системой Мартингейла.

А насколько сильно могут отличаться друг от друга прибыльная и убыточная системы Мартингейла, созданные на базе одной и той же стратегии Мартингейла?

Как небо и земля!

Посмотрите, например, в книге "Продвинутый Мартингейл" рисунки 15 и 18. (Если у Вас нет этой книги, то можете посмотреть эти рисунки в этом блоге в статье "Как обезопасить Мартингейл от потери капитала на Форексе".) В убыточной системе все сливают капитал на протяжении первых 20 сделок. В прибыльной системе все уверенно увеличивают свой капитал на протяжении 100 сделок с минимальными просадками. Хотя стратегия одна и та же. (Подробнее об этих рисунках см. в книге "Продвинутый Мартингейл".)

Что на самом деле просят новички

Часто в социальных сетях и в сервисах "Вопросы и Ответы" можно увидеть, как какие-нибудь начинающие трейдеры просят помочь им найти прибыльную стратегию на Форексе или на бинарных опционах.

Теперь Вы понимаете, что они там просят на самом-то деле. Они просят не торговую стратегию, а готовую торговую систему. Только путаются в терминологии.

Если им дать правильную торговую стратегию управления финансами, то чаще всего они не смогут ею воспользоваться и не смогут на её базе построить прибыльную торговую систему.

Проблема с такой просьбой новичков усложняется ещё и тем, что конкретные торговые системы на бирже строятся, обычно, под определенный рыночный инструмент, например, под определенную валютную пару. Строится под определённый набор индикаторов, которые нужно смотреть на определенных тайм-фреймах, и менять эти индикаторы на другие по мере изменения рынка.

То есть фактически начинающий трейдер просит других людей поработать за него. Ибо работа трейдера как раз и состоит в построении торговых систем и в том, чтобы вовремя менять параметры своей торговой системы, в том числе и индикаторы.

Хорошо, если такой начинающий трейдер понимает, что бесплатно на него работать не будут и готов заплатить за такую работу. Тогда такому трейдеру можно предложить купить, например, торговые роботы, но не любые, а только такие, которых постоянно адаптируют к изменившимся рыночным условиям.

------------------

Автор статьи: Евгений Миронов,

автор книг "Формула Келли для Форекса", "Продвинутый Мартингейл", "Математическое ожидание бинарных опционов", и др

Создатель Онлайнового калькулятора на базе нейросети "Прогнозирующая Машина" для прогноза будущих цен,

Создатель Онлайнового калькулятора для анализа и формирования диверсифицированного инвестиционного портфеля из активов мосбиржи.

Хомячковый рай. Уйти и потеряться:

Мартингейл и казино

Как проводить исследования метода Мартингейла с помощью бесплатной программы Проксима?

Проведем здесь небольшой мастер-класс по использованию Проксимы. А потренируемся мы в решении такой проблемы: Какой из методов Мартингейла лучше использовать в казино? Посмотрим, как Проксима поможет разобраться в этом вопросе.

Бесплатный сервис Проксима создавался в большей степени не для тех, кто применяет Мартингейл в казино, а для тех, кто применяет Мартингейл на Форексе и на бинарных опционах. Но демонстрацию возможностей Проксимы будем проверять на простом примере использования Мартингейла в казино.

Какой Мартингейл лучше для казино

Вопрос о применении Мартингейла в казино является не простым. В статье Модифицированные стратегии Мартингейла утверждается, что модифицированные стратегии Мартингейла для казино не дают игроку никаких преимуществ. В то время, как на сайте Победитель Хаоса утверждается обратное, что чем медленнее идет нарастание ставок, тем Мартингейл в казино будет более эффективен.

Кто прав? Посмотрим, как решить эту проблему с использованием Мартингейла для казино с помощью тестов на Проксиме.

Стратегии Мартингейла в казино

Сначала определимся с условиями исследования Мартингейла в казино.

И в вышеупомянутой статье и на вышеупомянутом сайте речь идет о применении Мартингейла в казино на европейской рулетке. Значит, тесты можно провести на Проксиме, так как Проксима предназначена для исследования одномерного Мартингейла. (Например, в американской рулетке используется двухмерная стратегия Мартингейла, поэтому для американской рулетки Проксиму использовать нельзя.)

Далее, в обоих источниках идет речь о стратегии Мартингейла в казино с округлением ставок до целого числа стартовых ставок. То есть все ставки пропорциональны стартовой ставке. И, кроме того, в обоих источниках идет речь о минимальной прибыли в размере базовой прибыли. Так как в этих источниках базовая ставка равна стартовой ставке, то значит, после окончания просадки нужно заработать минимум одну стартовую ставку.

Таким образом, условия для стратегий Мартингейла в казино для обоих источников совпадают. Это сильно упрощает сравнения разных стратегий Мартингейла для решения вопроса о том, кто прав, и какой Мартингейл для казино более эффективен.

Системы Мартингейла в казино

Теперь переходим к созданию системы Мартингейла на базе описанных стратегий Мартингейла для казино. Из книги "Продвинутый Мартингейл" известно, что стратегии управления капиталом не бывают прибыльными или убыточными. Прибыльными или убыточными бывают системы заработка, построенные на базе стратегий управления капиталом. Нам нужно построить тестовую систему заработка и протестировать её для разных стратегий Мартингейла в казино.

Чтобы стратегию Мартингейла для казино превратить в систему Мартингейла нужно, в первую очередь, задать вероятность выигрыша в каждой игре.

Кроме того, надо задать количество игр, которое хотите провести в казино с Мартингейлом.

И, наконец, для построения системы Мартингейла для казино нужно задать размер стартового капитала, размер стартовой ставки, размер минимального разрешенного капитала и размер максимальной разрешенной ставки.

Вероятность выигрыша в рулетку

Что касается вероятности выигрыша в каждой игре, то для казино, эта вероятность является жестко заданной и не меняется на протяжении всей серии игр. Этим рулетка отличается от биржевых игр (Форекс, бинарные опционы), в которых вероятность выигрыша зависит от выбора метода прогнозирования (например, от выбора индикатора технического анализа).

Мы не будем тестировать все 7 стратегий Мартингейла в казино для рулетки, описанных в вышеназванных источниках. Достаточно сделать тесты для двух самых крайних стратегий Мартингейла для казино. Сделаем тест для ставок на один номер и тест для ставок на красные и черные номера.

Стратегия Мартингейла на красные и черные номера точно такая же, как и стратегии Мартингейла на четные и нечетные номера, а также на большие и маленькие номера. Для краткости будем эту стратегию Мартингейла для казино называть стратегией для ставок на красные и черные номера.

Если есть какая-то разница в разных стратегиях Мартингейла в казино, то именно на этих двух очень разных стратегиях эта разница проявит себя наиболее сильно. Если сравнивать стратегии Мартингейла в казино, например, для ставок на один номер и для ставок на два номера, то разницу можно и не уловить. Как и при рассмотрении, например, ставок на дюжину номеров и ставок на красные номера и черные.

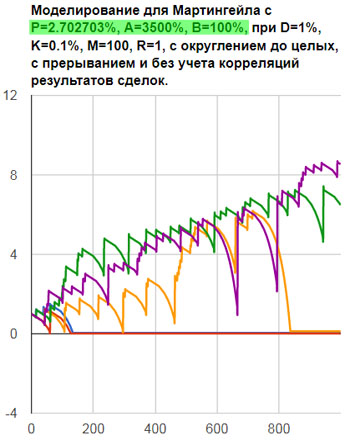

При ставках на один номер вероятность выигрыша будет 1/37=0.0270270270… Значит, вводим в Проксиму вероятность 2.702703% для стратегии на один номер. При ставках на красное и черное вероятность выигрыша будет 18/37=0.486486486… Значит, вводим в Проксиму вероятность 48.64865% для стратегии на красные и черные номера.

Проигрыш вводится всегда 100%. Для игры на красное и черное выигрыш будет тоже 100%. А для игры на один номер выигрыш будет 3500%.

Количество игр в казино

Количество игр поставим максимально возможное для Проксимы, то есть серию из 999 игр.

Другие параметры системы Мартингейла для казино

Пусть мы зашли в казино с суммой 100 долларов. Пусть минимальная разрешенная сумма для пропуска в казино будет 1 доллар. Стартовая ставка пусть тоже будет равна 1 доллар.

Для ограничения применения Мартингейла в казино в большинстве казино максимальная разрешенная ставка обычно бывает где-то в районе 1000 долларов или немного ниже. Будем считать, что максимально можно поставить ровно 1000 долларов

Эти все данные нужно ввести в Проксиму.

Итак, вводим отношение стартовой ставки к стартовому капиталу 1/100=0.01, то есть вводим 1%. Отношение стартовой ставки к максимальной ставке 1/1000= 0.001, то есть вводим 0.1%. И, наконец, стартовый капитал превышает минимальный разрешенный капитал в 100/1=100 раз, то есть вводим число 100.

Сбор статистики применения Мартингейла в казино

Категории игроков

Мы будем собирать следующие данные. Будем делать подсчет результатов всех игроков. При этом всех игроков разделим на 4 категории:

- Счастливчики. Это те, кто сумели провести все 999 игр.

- Везунчики. Это те, кто не смог провести все 999 игр, но всё же остался в плюсе. Пришлось остановиться из-за нехватки капитала сделать очередную ставку Мартингейла или из-за того, что очередная ставка превышает размер максимальной разрешенной ставки. Но при этом их капитал в тот момент был больше стартового капитала. То есть везунчики не потеряли свои деньги, но и не сумели заработать по максимуму.

- Печальные. Это те, кому пришлось остановиться, когда капитал стал меньше стартового капитала, но больше минимального разрешенного капитала. Остановить игру пришлось по тем же самым причинам, что и остановка игры у везунчиков. Но при этом они остались в убытках, хотя и не потеряли все свои деньги.

- Разорившиеся. Это те, кто остановился в игре из-за того, что капитал стал меньше минимального разрешенного капитала. То есть, это игроки, которые потеряли такое количество денег, что им пришлось уйти из казино. (Первые три категории игроков могут ещё оставаться в казино и играть в рулетку на оставшиеся у них деньги с другими параметрами системы Мартингейла.)

Кто такие Счастливчики и Разорившиеся, обычно, бывает всем понятно. А чтобы увидеть разницу между Везунчиками и Печальными, посмотрим на следующий рисунок типичного поведения капитала при применении Мартингейла в казино. На рисунке применяется Мартингейл в казино для ставок на черное и красное.

На этом рисунке нет Счастливчиков, так как ни один из игроков не дошел до 999-й игры. Здесь нет и Разорившихся, так как ни один из игроков не остался совсем без денег.

Желтый игрок является Везунчиком. После 758-й игры у него было 447 долларов. Это 100 долларов, с которыми он пришел в казино, и плюс 347 долларов он выиграл. На 759-й ставке у него начинается длинная серия непрерывных убытков. После 766-й ставки у него осталось 192 доллара. А ему на следующей 767-й игре требовалось сделать ставку 256 долларов. То есть денег не хватает. И поэтому он прерывает данную стратегию игры.

Таким образом, у Везунчика остаются свои стартовые 100 долларов и ещё выигранные 92 доллара. Вот почему он и называется Везунчиком, но не Счастливчиком. Игрок Счастливчик после 999-й игры имел бы, в среднем, около 585 долларов, из которых 100 долларов, это его начальный капитал и еще 485 долларов выигранных в казино при помощи Мартингейла.

А все остальные 4 игрока на рисунке являются Печальными. Самым печальным среди них является синий игрок, у которого осталось всего 17 долларов. А "чуть-чуть печальным" является красный игрок, у которого осталось 94 доллара из первоначальных 100 долларов.

Результаты игроков при применении Мартингейла

Кроме подсчета игроков разных категорий, мы ещё будет подсчитывать их конечный финансовый результат.

В Проксиме достаточно навести указатель мышки на график, чтобы увидеть, сколько у игрока денег после проведенной ставки. Результат показывается нормированным на стартовый капитал. То есть, если капитал игрока на графике равен 1.44, то это значит, что он на 0.44 больше стартового капитала, равного единице. Если, например, стартовый капитал был 100 долларов, то значит, после указанной ставки игрок заработал 44 доллара и его общий капитал теперь равен 144 доллара.

Будем высчитывать средний финансовый результат. Например, на рисунке выше желтый игрок выиграл 92 доллара, красный проиграл 6 долларов, фиолетовый проиграл 13 долларов, зеленый проиграл 62 доллара, а синий – 83 доллара. Итого получаем, что проиграно 92 – 6 – 13 – 62 – 83 = -72 доллара.

Таким образом, для данных пяти игроков получаем средний убыток на одного игрока 72/5 = 14.4 доллара. Средний убыток на одного Печального будет (6 + 13 + 62 + 83)/4 = 41 доллар, а средняя прибыль на одного Везунчика 92/1 = 92 доллара.

И будем подсчитывать, где они в среднем застревают. Средняя ставка, на которой застревают игроки, подсчитывается без учета тех игроков, которые смогли, не застряв, сыграть все 999 ставок.

На рисунке Везунчик застрял на 767-й игре. А Печальные застряли на играх номер 9, 99, 222 и 254. Таким образом, в среднем Печальные застряли на игре номер (9 + 99 + 222 + 254)/4 = 146.

Результаты тестов Мартингейла в казино

Было проведено по 20 тестов каждой стратегии Мартингейла в казино. В каждом тесте Проксима генерирует по 5 случайных симуляций поведения капитала игрока. Итого обработаны результаты 100 игроков по каждой стратегии Мартингейла для казино.

Все полученные результаты сведены в следующие две таблицы.

При игре на красное и черное 100 игроков казино, стартовав со 100 долларов у каждого, в совокупности проиграли 3059 долларов. То есть средний проигрыш на игрока составил 30.39 долларов.

До конца игры со стратегией Мартингейла досидел только один игрок. И ему удалось увеличить свой капитал в 6 раз, заработав 500 долларов. Это Счастливчик.

Ещё 14 человек не дошли до конца, но закончили свои игры с прибылью, в среднем, по 54.14 долларов на каждого. Это Везунчики.

Большинство игроков, 83 человека, попали в категорию тех, кто закончил игру, частично потеряв деньги. В среднем, они потеряли примерно половину своих стартовых капиталов. Это Печальные.

И, наконец, 2 человека стали Разорившимися после применения Мартингейла. Они остались совсем без денег.

При игре в европейскую рулетку со ставками на один номер по соответствующей стратегии Мартингейла для казино, команда из 100 игроков совокупно выиграла 4409 долларов. То есть 44.09 долларов прибыли на каждого игрока.

При этом примерно каждый пятый игрок доиграл до конца и, в среднем, выиграл 569.33 доллара на каждого доигравшего до конца.

Везунчиков не оказалось совсем. Полностью разорившихся оказалось 5 человек.

Большинство игроков, 74 человека, попали в категорию тех, кто не дошли до конца и частично потеряли свой начальный капитал. В среднем, их потери составили 95.23 доллара на каждого игрока, который попал в эту категорию.

Главный вывод

Итак, сайт "Победитель Хаоса" оказался прав. Действительно, ставки на красное и черное в рулетке по Мартингейлу, это самая худшая стратегия Мартингейла в казино.

Стратегия Мартингейла на один номер гораздо лучше, в том смысле, что в среднем на 999 ставках она, в среднем, даёт прибыль, а не убыток.