Два критерия оценки качества прогнозов Форекса

Если прогноз цен на рынке Форекс идет всего на один шаг вперед (например, на завтрашний день), то оценить качество прогноза достаточно просто. Мы просто смотрим, совпал ли прогноз с реальностью или нет. А если нет, то насколько реальность отличается от прогноза. Сильно или нет.

Именно так и сравниваются друг с другом два разных прогноза на предмет того, какой из двух прогнозов лучше. Тот, который в среднем дает более близкие результаты к реальности, тот прогноз и считается лучшим из двух.

А как быть, когда прогнозы даются не на один шаг вперед, а на несколько шагов. Например, как оценить качество прогноза на неделю вперед, когда в прогнозе содержатся цены закрытия по всем пяти дням недели, то есть прогноз дается сразу на 5 шагов вперед.

Допустим, Вы сравниваете два разных прогноза на несколько точек вперед, когда прошло время, и уже появились реальные данные. Тогда Вы уже можете сравнить, какой из двух прогнозов оказался лучше.

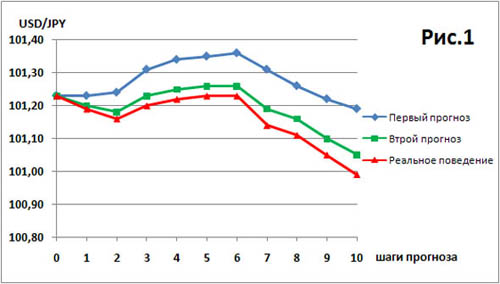

Иногда такое сравнение сделать очень легко визуальным способом. Например, на рис.1 показаны два графика прогноза цен валютной пары USD/JPY и график реального поведения цен этой валютной пары. Очень хорошо видно, что второй прогноз поведения валютной пары USD/JPY оказался гораздо точнее первого прогноза.

| Шаги прогноза | 1-й прогноз | 2-й прогноз | Реальное поведение |

| 0 | 101.23 | 101.23 | 101.23 |

| 1 | 101.23 | 101.20 | 101.19 |

| 2 | 101.24 | 101.18 | 101.16 |

| 3 | 101.31 | 101.23 | 101.20 |

| 4 | 101.34 | 101.25 | 101.22 |

| 5 | 101.35 | 101.26 | 101.23 |

| 6 | 101.36 | 101.26 | 101.23 |

| 7 | 101.31 | 101.19 | 101.14 |

| 8 | 101.26 | 101.16 | 101.11 |

| 9 | 101.22 | 101.10 | 101.05 |

| 10 | 101.19 | 101.05 | 100.99 |

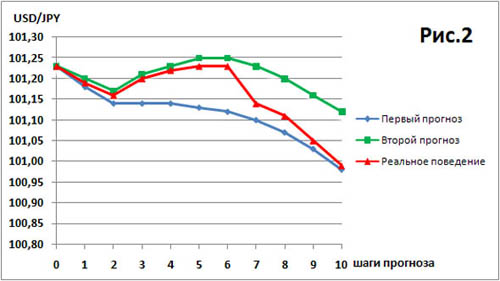

Но так красиво бывает не всегда. Понятно, что на одних шагах вперед может оказаться лучше один прогноз, а на других шагах другой прогноз. Например, на рис.2 показаны два других прогноза на том же интервале. Хорошо видно, что на отдельных шагах лучшие результаты давал один прогноз, а на других шагах лучше результаты были у другого прогноза.

| Шаги прогноза | 1-й прогноз | 2-й прогноз | Реальное поведение | 0 | 101.23 | 101.23 | 101.23 |

| 1 | 101.18 | 101.20 | 101.19 |

| 2 | 101.14 | 101.17 | 101.16 |

| 3 | 101.14 | 101.21 | 101.20 |

| 4 | 101.14 | 101.23 | 101.22 |

| 5 | 101.13 | 101.25 | 101.23 |

| 6 | 101.12 | 101.25 | 101.23 |

| 7 | 101.10 | 101.23 | 101.14 |

| 8 | 101.07 | 101.20 | 101.11 |

| 9 | 101.03 | 101.16 | 101.05 |

| 10 | 100.98 | 101.12 | 100.99 |

Чисто визуально тут очень трудно определить, какой из этих двух прогнозов является лучшим в среднем по всем 10 шагам графика.

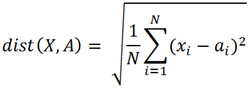

Для оценки того, какой прогноз лучше используют понятие расстояния от графика прогноза до графика реального поведения цены валютной пары. Формула этого расстояния имеет вид:

Здесь вектор A=(a1, a2, ..., aN), это реальные значения цен, вектор X=(x1, x2, ..., xN), это цены прогноза, N - число шагов прогноза.

Чисто визуально, кажется, что на рис.1 первый прогноз отстоит от реальных данных в 3-4 раза дальше, чем второй прогноз. И, действительно, вычисляя расстояния между вектором реальных цен A и векторами цен прогноза X1 и X2, мы получаем, что на рис.1 график первого прогноза расположен дальше графика второго прогноза примерно в 3.5 раза:

- dist(X1,A)=0.0390

- dist(X2,A)=0.0136

Аналогично для рис.2, вычисляя расстояния между вектором реальных цен и векторами цен двух прогнозов X1 и X2, получаем:

- dist(X1,A)=0.0602

- dist(X2,A)=0.0681

Отсюда видно, что на рис.2 в среднем первый прогноз чуточку лучше второго, так как его расстояние до графика реальных цен оказалось чуть меньше, чем расстояние от графика второго прогноза до графика реальных цен. График первого прогноза в среднем расположен более близко к графику реальных цен.

Таким образом, в качестве расстояния между графиком прогноза и графиком реального поведения, мы имеем достаточно хороший количественный критерий оценки качества прогноза поведения валютных пар (или каких-то других биржевых инструментов). Этот количественный критерий позволяет нам сравнивать между собой разные прогнозы от разных прогнозистов и делать вывод, какой из этих прогнозистов дает более качественный прогноз рыночного поведения.

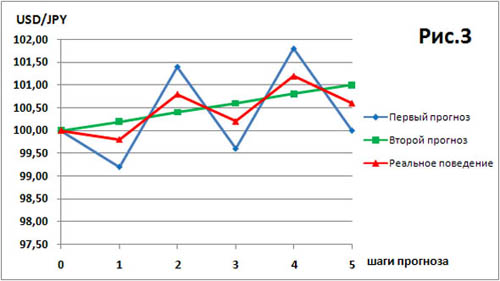

Но не всё так просто, как кажется на первый взгляд. Давай посмотрим на следующий рис.3. Это чисто учебная картинка, где намерено показано, что второй прогноз имеет меньше расстояние до реального поведения цен, чем первый прогноз. Но при этом второй прогноз ведет себя совсем не так, как реальное поведение цен.

| Шаги прогноза | 1-й прогноз | 2-й прогноз | Реальное поведение | 0 | 100.00 | 100.00 | 100.00 |

| 1 | 99.20 | 100.20 | 99.80 |

| 2 | 101.40 | 100.40 | 100.80 |

| 3 | 99.60 | 100.60 | 100.20 |

| 4 | 101.80 | 100.80 | 101.20 |

| 5 | 100.00 | 101.00 | 100.60 |

Реально цена валютной пары не только возрастала, но и совершала колебания в некотором валютном коридоре. В то время, как второй прогноз на рис.3 показывает нам только монотонный рост цен. А вот первый прогноз как раз и показывает нам сочетание роста и колебаний цен.

По критерию расстояний получается, что второй прогноз лучше первого, он ближе к реальности:

- dist(X1,A)=0.60

- dist(X2,A)=0.40

Но, что на самом деле произойдет в реальности, если мы будем следовать второму прогнозу?

Допустим, это прогноз цен закрытия на неделю вперед с понедельника по пятницу. Тогда, купив пару USD/JPY в понедельник в начале форекс-дня, мы в конце форекс-дня увидим, что прогноз и реальность существенно разошлись между собой. Валютная пара вместо роста упала в цене. А если мы поставили StopLoss на уровень 99.80, то наша открытая позиция на покупку пары USD/JPY, вообще, будет в понедельник закрыта с убытком.

В то же время, если бы мы следовали первому прогнозу, то в понедельник у нас всё было бы хорошо. Мы бы в начале форекс-дня в понедельник не купили бы, а, наоборот, продали бы пару USD/JPY. Зная, что во вторник, в соответствии с первым прогнозом, будет разворот, мы бы успели купить эту открытую позицию на продажу в понедельник в конце форекс-дня или во вторник в начале форекс-дня.

И так далее, следуя первому прогнозу, мы бы могли все 5 дней на неделе зарабатывать, несмотря на то, что первый прогноз гораздо хуже второго прогноза с точки зрения расстояния до прогноза. А вот следуя второму прогнозу, мы бы в понедельник, в среду и в пятницу сильно рисковали бы из-за того, что прогнозируемые тренды в эти дни расходятся с реальными трендами по направлению.

Это приводит нас к тому, что одного только критерия оценки прогноза по расстоянию до реального графика цен уже недостаточно для качественной оценки прогноза, выдаваемого прогнозистом. Нужен еще один математический критерий, который учитывает коррелированность прогноза и реального поведения.

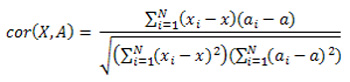

Таким критерием является коэффициент корреляции:

Здесь x и a, это средние значения наборов чисел X=(x1, x2, ..., xN) и A=(a1, a2, ..., aN), соответственно, то есть

,

,

Коэффициент корреляции находится в пределах от -1 до +1. Если график прогноза в точности повторяет все изменения реального ценового графика (независимо от расстояния до него), то коэффициент корреляции прогноза и реального поведения будет равен +1. Если график прогноза в точности повторяет все изменения реального ценового графика с точностью до наоборот (как отражение в зеркале, вместо роста падение, а вместо падения рост), то коэффициент корреляции прогноза и реального поведения будет равен -1. Если прогноз и реальное поведение никак не коррелируют между собой, то коэффициент корреляции равен нулю.

Теперь посчитаем коэффициенты корреляции прогнозов с поведением цены на рис.3:

- cor(X1,A)=0.941

- cor(X2,A)=0.585

Получается, что первый прогноз очень хорошо коррелирует с поведение цены. Его коэффициент корреляции достаточно близок к +1. Второй прогноз тоже неплохо коррелирует с поведением цены, коэффициент корреляции больше чем +0.5. У них же совпадают тренды за все 5 дней. Но коэффициент корреляции второго прогноза с поведением цены значительно уступает коэффициенту корреляции первого прогноза с поведением цены, так как второй прогноз очень грубый, он не показывает более "тонкую" структуру основного тренда.

Посмотрим для интереса коэффициенты корреляции прогнозов с реальным поведением цен на рис.1 и рис.2.

Для рис.1 имеем:

- cor(X1,A)=0.820

- cor(X2,A)=0.989

Коэффициент корреляции второго прогноза очень близок к +1, так как второй прогноз на рис.1 точно повторяет все тенденции реального поведения цены. Первый прогноз тоже неплохо коррелирует с реальностью, но на шагах 1 и 2 этот прогноз прогнозирует тенденцию к повышению цены, а не к понижению. Это факт занижает коэффициент корреляции первого прогноза с реальностью на рис.1.

Для рис.2 имеем:

- cor(X1,A)=0.905

- cor(X2,A)=0.876

Оба прогноза на рис.2 неплохо коррелируют с реальным поведением цены. Но хуже, чем второй прогноз на рис.1 и лучше, чем первый прогноз на рис.1.

Обратите внимание, что на рис.2 первый прогноз оказался лучше второго не только по расстоянию до реальности, но и по корреляции с реальностью. И это не смотря на то, что с 3-го по 6-й шаги первый прогноз неправильно прогнозирует направление тренда. Эта ошибка первого прогноза компенсируется очень сильными корреляциями с реальностью на других шагах прогнозирования. Особенно на шагах 7-10.

Итак, мы имеем два основных критерия для оценки качества прогнозов валютных курсов: расстояние от прогноза до реального поведения цен и коэффициент корреляции прогноза и реального поведения цен.

Если Вам предлагают воспользоваться несколькими биржевыми прогнозами, но при этом эти прогнозы прогнозируют совершенно разные направления трендов и/или разные типы поведения цены, то необходимо провести сравнение этих прогнозов на исторических данных на соответствие обеим критериям. После чего можно будет сделать уже осмысленный выбор и отдать предпочтение тем прогнозам, у которых наилучшие показатели корреляции и расстояний с реальным поведением цен.

Наконец, с помощью этих двух критериев можно просто отбраковывать все некачественные прогнозы. К некачественным прогнозам относятся такие прогнозы, коэффициент корреляции которых с реальным поведением цены близок к нулю или отрицательный. А также некачественным прогнозом является такой прогноз, у которого расстояние до реального поведения цены превышает волатильность поведения данной валютной пары.

Полезные ссылки этого сайта:

- Рейтинг брокеров Форекс

- Калькулятор волатильности

- Калькулятор ПАММ-трейдера

- Тест регулярных прогнозов рынка Форекс

- Какие валютные пары сейчас активно покупают трейдеры, а какие валютные пары они сейчас активно распродают

- Калькулятор расчета минимально необходимого количества прибыльных сделок по известному размеру плеча, доли капитала на каждую сделку, и необходимых отстроек ордеров TakeProfit и StopLoss от уровня вхождения в рынок

- Калькулятор расчета оптимальных уровней TakeProfit и StopLoss по их заданному соотношению, по известному размеру плеча, доли капитала на сделку и средней доле прибыльных сделок

------------------

Автор статьи: Евгений Миронов,

автор книг "Формула Келли для Форекса", "Продвинутый Мартингейл", "Математическое ожидание бинарных опционов", и др

Создатель Онлайнового калькулятора на базе нейросети "Прогнозирующая Машина" для прогноза будущих цен,

Создатель Онлайнового калькулятора для анализа и формирования диверсифицированного инвестиционного портфеля из активов мосбиржи.