Недельная волатильность EUR/USD за 2014 год

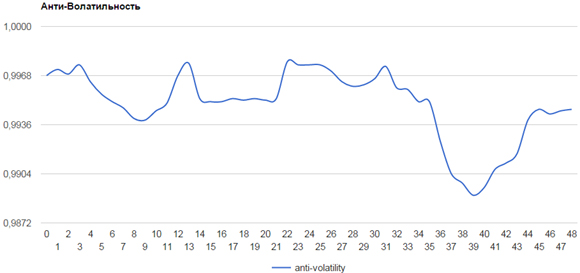

Здесь показан график относительной анти-волатильности EUR/USD за 2014 год, построенный по недельным данным. Скользящее окно бралось равным 4-м свечам, то есть примерно один месяц.

Относительная анти-волатильность получилась равной 0.995.

Значение ноль коэффициента анти-волатильности соответствует абсолютной волатильности, при которой ордер Stop-Loss на понижение цены срабатывает где бы он ни был поставлен снизу от цены вхождения в рынок. Значение единица соответствует безволатильному тренду в пределах скользящего окна.

Если сделать взвешивание на объем торгов, то это сильно не влияет на показания коэффициента годовой анти-волатильности, рассчитанной по недельному графику. Он получается равным 0.9945. Поэтому далее везде будем смотреть анти-волатильность без взвешивания на объем торгов.

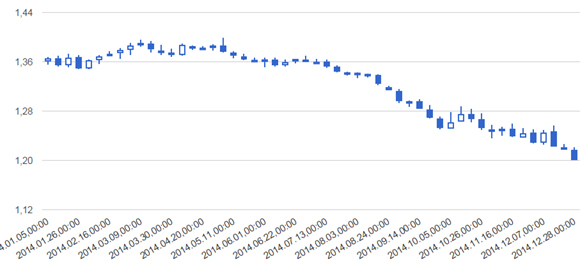

Это недельный график поведения цены EUR/USD за 2014 год.

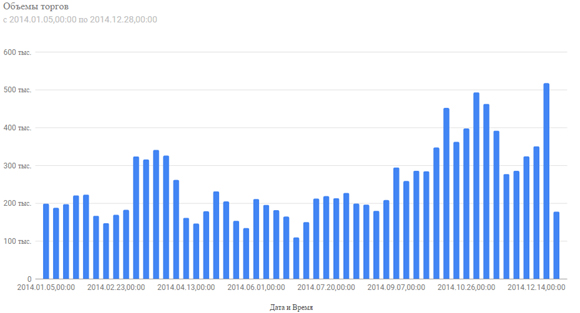

Это недельный график поведения объемов торгов EUR/USD за 2014 год.

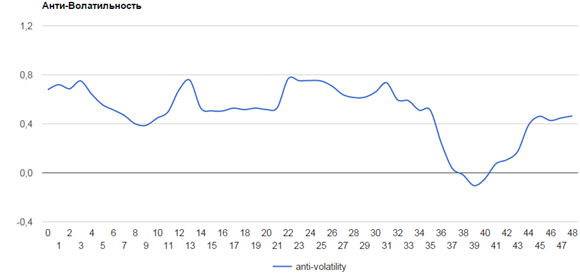

А это график поведения коэффициента анти-волатильности EUR/USD за 2014 год в скользящем окне размером 4 недели.

В середине второго полугодия идет небольшой провал, который говорит о том, что в это время волатильность цены EUR/USD повысилась.

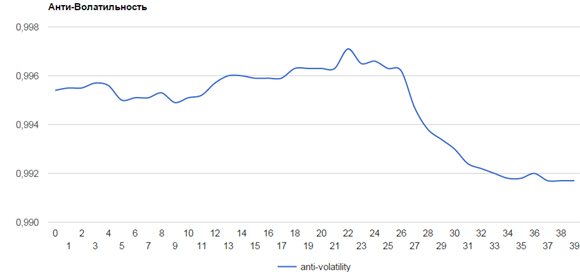

посмотрим на этот же коэффициент анти-волатильности в скользящем окне равным одному кварталу, то есть 13 неделям.

Весь последний квартал 2014 года цена EUR/USD была чуть более волатильна, чем остальное время.

Представляет практический интерес вопрос о том, какое кредитное плечо загоняет коэффициент анти-волатильности в ноль. Другими словами, какие размеры плеча опасно использовать для валютной пары EUR/USD.

Кредитное плечо просто растягивает график анти-волатильности вниз пропорционально размеру плеча. На следующем рисунке показан график недельной анти-волатильности для EUR/USD за 2014 год при плече 1:100 в скользящем окне в один месяц (4 недели).

Хорошо видно, что плечо 1:100 является крайне опасным с 38-й по 41-ю неделю при игре с открытыми позициями продолжительностью до недели.

------------------

Автор статьи: Евгений Миронов,

автор книг "Формула Келли для Форекса", "Продвинутый Мартингейл", "Математическое ожидание бинарных опционов", и др

Создатель Онлайнового калькулятора на базе нейросети "Прогнозирующая Машина" для прогноза будущих цен,

Создатель Онлайнового калькулятора для анализа и формирования диверсифицированного инвестиционного портфеля из активов мосбиржи.